2024年6月から定額減税がスタートしました。

年金受給者は6月14日支給分より減税が受けられます。

しかし、住民税については従来通り源泉徴収され、疑問に感じた人もいるでしょう。

この記事では、年金受給者における「住民税の定額減税スタート時期」について解説します。

減税方法や6月から住民税減税がスタートするケースも紹介しますので、年金受給者の方は確認しておきましょう。

1. 定額減税とは

定額減税とは、物価高による国民の経済的負担の緩和を目的とした一時的な減税措置です。

減税の対象となる税金の種類や雇用形態(給与所得者や事業所得者、年金受給者など)によって、減税のスタート時期や減税方法が異なります。

まずは、定額減税の概要について確認しておきましょう。

1.1 減税の対象は所得税と住民税

定額減税の対象となる税金は所得税と住民税です。

1人当たりの減税額は次の通りです。

- 所得税:3万円

- 住民税:1万円

配偶者や子どもなどを扶養している場合、扶養家族の分も減税の対象です。

たとえば、会社員と専業主婦である妻、子どもが2人いる場合、会社員の給与にかかる所得税や住民税に対して4人分が減税(所得税は12万円、住民税は4万円)されます。

所得税や住民税がかからない人については減税の代わりに給付金が支給され、税額が低く定額減税の4万円が控除しきれない場合は減税後に調整給付金が支給されます。

【写真1枚目/全3枚】定額減税の適用方法(所得税)。2枚目の写真で年金受給者の「住民税減税」のスケジュール感をつかむ1/3

2. 給与所得者の定額減税は6月スタート

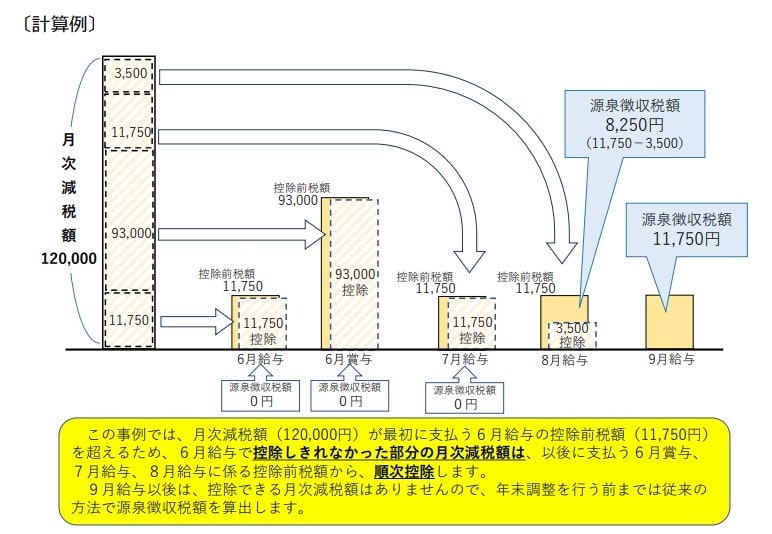

給与所得者の定額減税が始まるのは、所得税、住民税ともに6月支給の給与や賞与からです。

ただし、所得税と住民税では減税方法が異なります。

所得税については、6月給与で可能な限り減税を行い、控除(減税)しきれない分は次に支給される給与や賞与から控除されます。

減税額3万円で、毎月の所得税が2万円5000円の場合、6月給与は2万5000円の減税(所得税は0円)、5月分は5000円の減税(所得税は2万円)です。

住民税は、6月の住民税を控除せず(住民税は0円)、7月から翌年5月までの11か月間、均等に減税します。

減税額が1万円の場合、6月給与は住民税0円、7月から翌年5月までは毎月909円(=1万円÷11か月)です。

3. 事業所得者は年末調整時に減税

事業所得者は、毎年2月頃に確定申告して所得税を納付するため、減税が受けられるのは

申告のときです。

従来通り計算した所得税額から減税分を差し引いて納税します。

事業所得者の住民税の納付方法は、6月に一括納付、または4回(6月・8月・10月・1月)の分割納付です。

どちらの場合も、定額減税は6月からスタートします。

これまで、定額減税の概要について説明してきました。

次章では年金受給者の定額減税スタート時期について解説します。

今年度から年金受給を始めた人は取り扱いが異なるので注意してください。

4. 年金受給者の住民税の定額減税

年金受給者の所得税減税については、給与所得者などと同様に6月14日振込分(4月、5月の年金)からスタートです。

しかし、住民税については取り扱いが異なります。

住民税の減税スタート時期と注意点を解説します。

4.1 住民税の定額減税は10月からスタート

年金受給者の定額減税は、住民税については10月支給分(8月、9月の年金)からスタートです。

地方税額や減税額を計算する自治体と減税額を控除する日本年金機構の事務対応が間に合わないため、減税スタート時期が所得税より4か月遅れます。

10月支給分の住民税から減税分を控除し、控除しきれない場合は12月支給分で控除します。

5. 初めて年金から住民税が天引きされる人は6月スタート

年金受給者の地方税減税は、原則10月支給分からスタートです。

しかし、2024年に初めて年金から住民税が源泉徴収される人は、6月支給分(4月、5月の年金)から減税を受けられます。

6月支給の年金から減税分を控除し、控除しきれない場合は8月支給分で控除します。

6. まとめにかえて

いくら減税されたか確認を3/3

Wako Megumi/shutterstock.com

2024年6月から定額減税がスタートし、給与所得者は6月支給の給与や賞与から所得税と住民税の減税を受けられます。

一方、年金受給者は、所得税については6月支給分から、地方税については10月支給分からとなります。

日本年金機構から送付される「年金振込通知書」でいくら減税されたか確認しておきましょう。