皆さんはどのような老後生活をイメージされていますでしょうか。

20歳代、30歳代の方はかなり先のことになるので、なかなか考えにくい話かもしれません。

ただこの先の人生において住宅資金、教育資金など大きな出費が伴うライフイベントを考えたときに、老後生活に必要な資金だけは重要視しておく必要があります。

なぜかというと「住宅ローン」や「教育ローン」はあっても「老後ローン」はないからです。

老後生活において助けとなるのは、それまでの貯蓄と年金のみとなります。

その限られた資金の中で生活するか、足りなければ働き続ける必要があります。

理想の老後生活を考える上では早くから対策を考えていきたいですが、まずは今老後生活を送っている方がどれぐらいの水準で生活しているのかを確認していきます。

1. 65歳以上・夫婦世帯の平均貯蓄額はいくらか

まずは65歳以上の世帯における平均貯蓄額をみてみましょう。

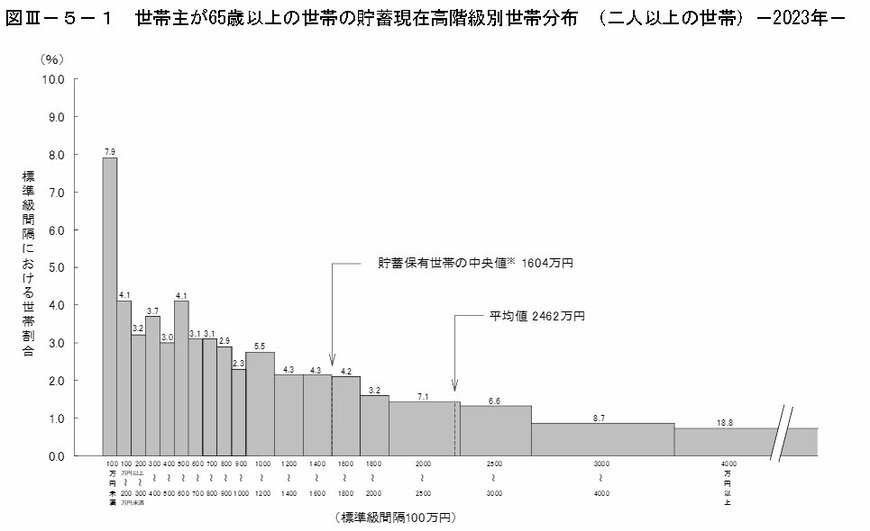

総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」から、平均貯蓄額と中央値を確認します。

【写真全6枚中1枚目】65歳以上世帯の貯蓄額平均と中央値。2枚目は厚生年金の平均受給額を一覧表で紹介1/6

- 貯蓄平均値:2462万円

- 貯蓄中央値:1604万円

世帯主が65歳以上の世帯における貯蓄金額の平均値は2462万円、中央値は1604万円となりました。

なお、貯蓄額が2500万円以上の世帯割合は34.1%となっているものの、300万円未満の世帯が15.1%確認でき、貯蓄格差があることが想定されます。

また、金融広報中央委員会「家計の金融行動に関する世論調査(単身世帯調査)令和5年調査結果」によると、単身世帯における金融資産保有額(金融世帯を保有していない世帯を含む)は、60歳代で平均値は1468万円、中央値は210万円となっています。

また70歳代では、平均値が1529万円、中央値が500万円という結果でした。

同調査において、金融資産非保有(貯蓄ゼロ)の割合は60歳代で33.3%、70歳代で26.7%となっており、多くの世帯が十分に貯蓄できていない実態を表しています。

老後の主な収入源として「年金」がありますが、現代のシニアは一体いくらほどの年金を受給しているのでしょうか。