4. 現役ファイナンシャルアドバイザーが考える「老後資産」づくりの秘訣

老後資産づくりの秘訣とは?5/6

miya227/istockphoto.com

65歳以上の無職夫婦世帯の生活水準について確認しましたが、イメージできましたでしょうか。

やはり、若い世代の方にとっては老後資金を貯めておくことの重要性はなんとなく理解できても、「先が長すぎて何をしたらいいかわからない」となることが多いと思います。

そんな方はまずは今からお金を貯めておきましょう。

効率的なお金の増やし方として、資産運用があります。

資産運用はリスクが伴いますが、若い方は老後までの期間が長いため、長期運用が可能となり、元本割れのリスクを軽減しながら積み上げることができます。

また、資産運用には選ぶ商品によってリスクの高さが異なるため、許容できるリスクによって運用方法に選択肢があります。

日々資産運用のアドバイスをする筆者の経験上、「なかなか始められない」という方が多く、せっかくの長期運用ができていないケースが多いです。

「調べても理解できなかった」「怖くて始められていない」「どうやって始めるのかわからない」など理由は様々です。

なかなか始められないという方は、お金のプロに相談してみるのもひとつの方法です。

まずは自分に合った資産形成の方法について、情報収集から始めてみましょう。

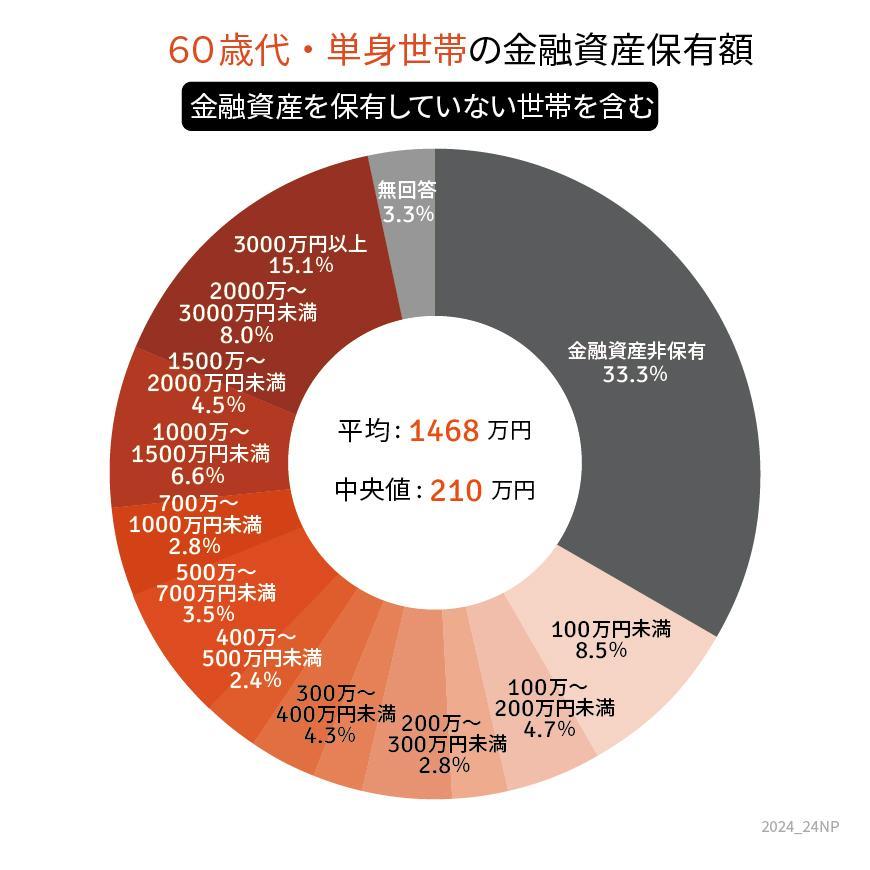

5. 【参考】60歳代・ひとり世帯の貯蓄額

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100~200万円未満:4.7%

- 200~300万円未満:2.8%

- 300~400万円未満:4.3%

- 400~500万円未満:2.4%

- 500~700万円未満:3.5%

- 700~1000万円未満:2.8%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:4.5%

- 2000~3000万円未満:8.0%

- 3000万円以上:15.1%

5.1 <平均と中央値>

- 平均:1468万円

- 中央値:210万円

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 厚生労働省「令和4年国民生活基礎調査」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 日本年金機構「年金の繰下げ受給」

- 総務省「家計調査 / 家計収支編 単身世帯 詳細結果表2023年」

川勝 隆登