3. 老後資金のための新NISA活用法2つ

老後資金に備えるために預貯金や保険、iDeCoなどを活用される方もいるでしょう。資産運用にはリスクがありますが、一方でお金に働いてもらうことで効率的に貯蓄を増やすこともできます。

2024年には新NISA制度もはじまりました。

新NISAは。通常は投資で得た利益に約2割かかる税金が非課税となります。ここでは、老後資金に向けた新NISAの活用法について、2つを説明していきます。

3.1 積立投資をはじめる

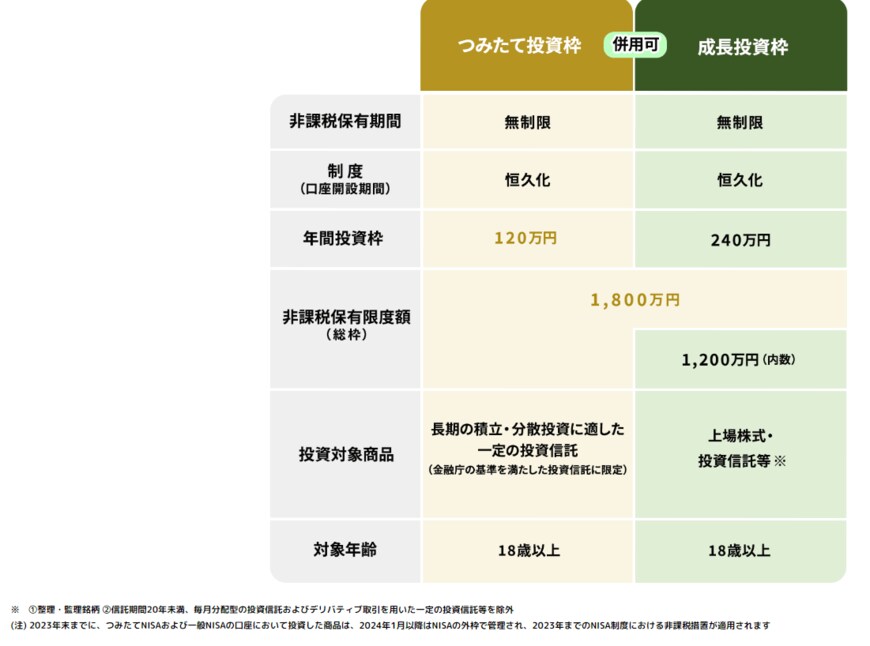

新NISAには株式や投資信託などに一括投資・積立投資ができる「成長投資枠」と、投資信託などを積立投資する「つみたて投資枠」があり、併用が可能です。

積立投資は毎月一定額を買い付けることで、価格が高いときには少なく、低いときには多く購入でき、購入単価が平準化され、長期的な資産形成に向いています。

新NISAのつみたて投資枠は年120万円まで非課税枠内で投資することが可能ですので、毎月積み立てを行い、時間を味方につけた運用をするのも一つです。

3.2 成長投資枠で高配当株式に投資をする

成長投資枠では年240万円まで運用でき、株式の買付も可能です。

株式投資には短期で売買する方法もあれば、高配当の株式を中長期的に保有しながら配当金をもらう方法もあります。

これまでの業績や株価、配当金などをよく調べ、高配当の株式に投資をするのも一つでしょう。

4. ライフステージに応じた資産配分の見直しをおこなおう

現役時代は教育費や住宅ローンにお金がかかり、なかなか老後資金まで手が回らないものですが、一方で年齢を重ねるほどリスクはとりにくくなります。

投資計画は定期的に見直し、ライフステージに応じた資産配分を行うことが大切です。

新NISAにより長期的な資産形成が可能となりましたので、ライフイベントも考えながら、今からできる資産形成についてまずは情報収集してみてはいかがでしょうか。

参考資料

宮野 茉莉子