近年では物価高の上昇が続いており、生活費の負担が増えていると感じる方もいるのではないでしょうか。

2024年度は物価高の影響を受け、年金額が2.7%増額改定となりましたが、物価上昇率を上回る増額とはならず「実質的な目減り」となっているのが現状です。

人生100年時代と言われる現代では、老後期間も延びてきていることから、老後生活に対して不安を感じる人も多いでしょう。

老後資金を準備する際には、まず「老後にいくら年金を受け取れるのか」確認しておくことが大切です。

本記事では、公的年金の平均受給額とともに、厚生年金「月額20万円以上」の受給割合について紹介していきます。

今のうちからしておきたい「老後対策」についても紹介しているので、あわせて参考にしてください。

1. 将来どの年金を受け取れる?公的年金の仕組みをおさらい!

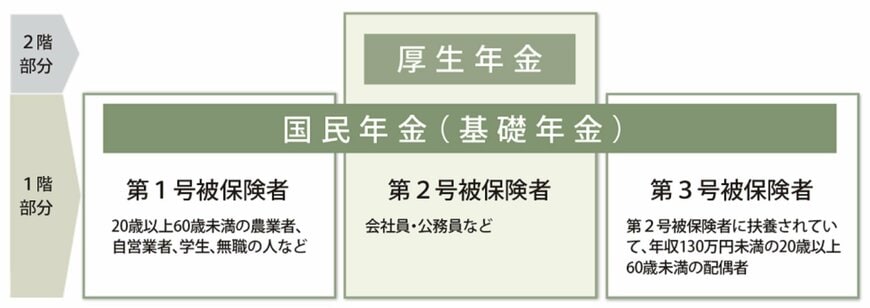

まずは、公的年金の仕組みからおさらいしていきましょう。

「国民年金と厚生年金、自分がどの年金を受け取れるかよく分かっていない」という方は本章でしっかりと理解しておけると良いです。

日本の公的年金は「国民年金」と「厚生年金」の2種類が存在し、これらは2階建て構造となっています。

国民年金は、原則日本に住む20歳以上60歳未満の人全員が加入対象で、保険料は一律です。

受給額は納付した期間に応じて決まり、仮に40年間未納なく納付していれば満額受給することができます。

一方で厚生年金は、国民年金に「上乗せ」する形で受給されます。

対象者は主に公務員や会社員などで、保険料は収入に応じて変わります。

なお、受給額も収入や加入期間によって変わるため、国民年金よりも受給額に個人差が生じやすいのが特徴です。

では、厚生年金と国民年金でどのくらい受給額に違いがあるのでしょうか。

次章にて、厚生年金と国民年金それぞれの受給額を見ていきましょう。