4.3 3.将来受け取れる年金を増やす

最後に、将来受け取れる年金額を増やすことも検討しましょう。

前述したように、厚生年金の受給額は「現役時代の年収」と「加入期間」によって決定するため、収入が高く加入期間が長いほど、将来受け取れる厚生年金の受給額がアップしやすいです。

つまり、現在の給与が低いと感じている方は、転職をすることで給与アップだけでなく老後の年金アップにもつながるのです。

また、国民年金は未納期間があるとその分年金額が減額されてしまうため、過去に未納期間がある場合は、追納しておけると良いでしょう。

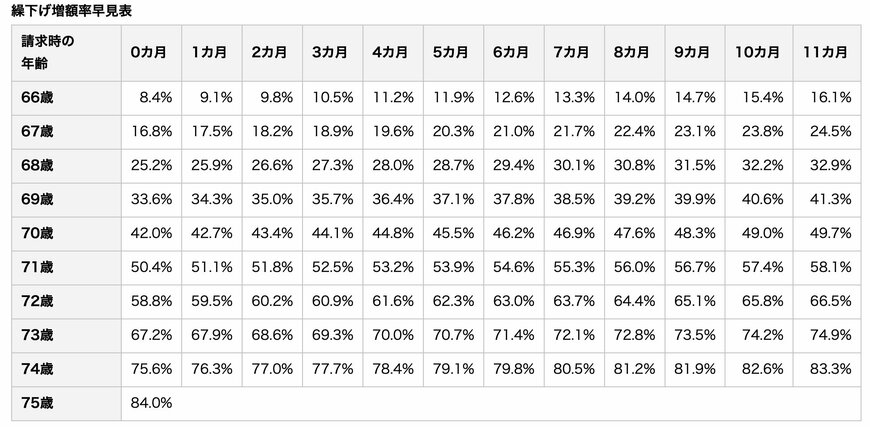

なお、現役時代のうちに検討しておきたい年金増額制度として「繰下げ受給」があります。

繰下げ受給とは、66歳〜75歳までの間に、年金受給開始年齢を繰り下げて年金を受給するもので、受給開始年齢を遅らせることで、受け取れる年金額を増額することができます。

増額率は「繰り下げた月数×0.7%」で、最大で84%もの増額ができ、その増額率は生涯変わることはありません。

留意点として、繰下げ期間中は対象となる年金を受給することができないため、繰下げ受給期間中は、貯蓄を取り崩したり就労したりして、生活費を確保する必要があります。

受給額があがることで税金・社会保険料の負担が高まることや、加給年金が受け取れないなどのデメリットも押さえておく必要があります。

現役時代のうちに繰下げ受給のメリット・デメリットを理解し、繰下げ受給を選択した場合は「何歳まで働くのか」「貯蓄はいくら必要になるのか」なども想定しておけると良いでしょう。

5. 今のうちから老後について考えておこう

本記事では、公的年金の平均受給額とともに、厚生年金「月額20万円以上」の受給割合について紹介していきました。

「老後は年金を受給して悠々自適な生活を送る」と考えていても、実際は思っていたよりも年金額が少ない場合があります。

安泰な老後生活を送るために、今のうちから老後のための備えをしておけると良いでしょう。

まずは、ねんきんネットやねんきん定期便などで、ご自身の将来受け取れる年金見込額を確認してみてはいかがでしょうか。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰下げ受給」

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

太田 彩子