2. 公的年金の定額減税は「いつ・どのように」行われる?

前章でもお伝えしたように、所得税と住民税では、定額減税が始まる時期が異なります。

結論からお伝えすると、所得税は「2024年6月から開始」、住民税は「2024年10月から開始」となります。

それぞれどのように減額がされるのか、詳しく見ていきましょう。

2.1 公的年金における「所得税」の定額減税

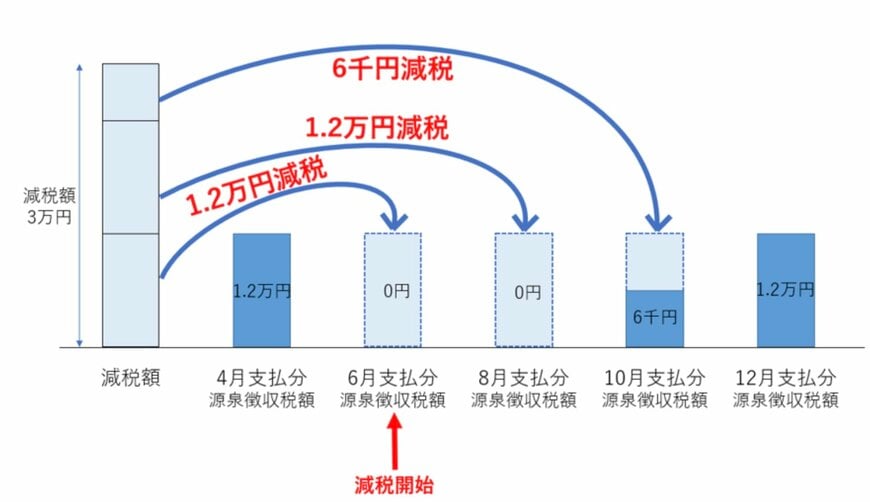

所得税は、2024年6月の年金支給日から定額減税が始まります。

定額減税の減税方法は2パターンあり、1つは6月の所得税が限度額以上の場合です。

この場合、減税額を差し引いた差額が所得税として年金から天引きされます。

もう1つのパターンは、6月に天引きされる所得税が「限度額未満」の場合は、限度額に到達するまで、翌月以降も減額がされ続けます。

たとえば、毎月の所得税が1万2000円だった場合、限度額3万円に達するまで、所得税は0円となります。

この場合、2024年10月の年金支給日で限度額3万円の減額が完了するため、2024年12月の年金からは通常通り1万2000円が徴収されることになります。

所得税額によっては、一気に手取りが3万円アップするわけではないため、留意しておきましょう。

つづいて住民税の定額減税について確認していきます。