6. 【解説】相続、借り換え…「持ち家」派が気をつけるべきポイントとは?

老後の住まいにあたって、気を付けるべきポイントを解説していきます。住宅ローン以外にもかかる費用についても注意が必要です。

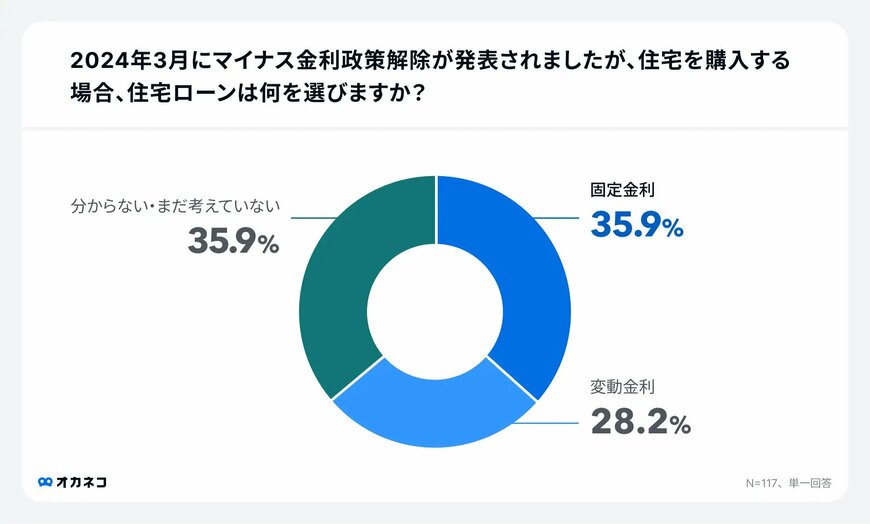

6.1 金利上昇を懸念しているなら、借り換えも検討してみて

オカネコの調査結果によると、マイホーム購入希望者の35.9%が固定金利を検討しており、これは変動金利を選んだ28.2%よりも高い割合となっています。

また、既にマイホームを購入した人の12.4%が、マイナス金利解除を受けて借り換えを検討しています。

固定金利への切り替えは、金利上昇リスクに対応するための有効な手段です。

住宅ローンには、毎月の返済額がその時の金利情勢に応じて変動する「変動金利タイプ」と、借り入れ時の金利が返済期間中ずっと固定される「固定金利タイプ」があります。

一般的に、変動金利は固定金利よりも低い金利が設定されることが多く、そのため変動金利で借りると毎月の返済額が安くなる傾向があります。

しかし、変動金利は市場の金利情勢が変化すると金利負担が増えるリスクがあります。つまり金利が上昇した場合、毎月の返済額や完済までの返済総額が増える可能性があるといえるでしょう。

このリスクを回避するための選択肢のひとつとして「固定金利タイプのローンへの借り換え」が挙げられます。

ただし、ローンの借り換えにはいくつかハードルもあるので注意が必要です。

まず、借り換えの手数料は決して安くないことが多々あります。さらに、新しく申請したローン審査に落ちる可能性もあるでしょう。

そして、この先金利が変わらなかった場合「変動金利のローンで良かった……」と感じる可能性も捨てきれません。

毎月の返済額を一定に保ち、計画的に返済を進めるための一案として、検討してみるのもよいでしょう。

6.2 「持ち家」の方は、誰に相続するかを明確に残す

相続登記をする必要がある「持ち家」。所有不動産を誰に相続するかを遺言書等で決めておきましょう。

また、相続登記は2024年4月以降に義務化されています。相続人は、不動産(土地・建物)を相続で取得したことを知った日から3年以内に、相続登記をすることが法律上の義務となりました。

6.3 住宅ローンを完済した後にかかる費用を算出する

住宅ローンを完済しても、長年住み続けるにあたって避けられないことが「老朽化」。特に水回りや外壁は修繕が必要になる可能性が高いです。1000万円単位でかかる可能性もあります。

このように、金利上昇を懸念するマイホーム購入希望者が固定金利を選ぶ傾向が高い背景や、既に住宅ローンを組んでいる人が借り換えを検討する理由には、金利変動リスクへの対応が重要な要素となっていることがわかります。

7. まとめにかえて

今回は、マイホームに関する意識調査を活用し、老後の住まい、現代シニアの貯蓄事情をみてきました。

すでに借りているローンよりも条件の良い金融機関が見つかれば、借り換えを行うことで支払い負担の軽減やリスク対策に繋がる可能性があります。

住宅ローンの借り換えには、さまざまなメリット・デメリットがあります。

目的やメリットを得られるのかを事前に試算した上で一案として検討してみてはいかがでしょうか。

参考資料

- 株式会社400F「【オカネコ マイホームに関する意識調査】世帯年収600万円を超えると過半数が所有!日銀マイナス金利解除を受け、約3人に1人が「購入希望時期を早めたい」

- 株式会社エス・エム・エス「親の終活に関する意識調査」(PRTIMES)

- 株式会社AlbaLink「老後の住まいに関する意識調査」(PRTIMES)

- 株式会社AlbaLink「【老後の持ち家・賃貸に関する不安ランキング】男女500人アンケート調査」

- 株式会社AlbaLink

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

荒井 麻友子