2. 【定額減税】6月の減税額は具体的にいくら?サンプルケースで比較

政府が示すサンプルケースから、単身世帯、共働き世帯、専業主婦世帯にわけて減税額を見ていきます。

なお、すべてのケースにおいて賞与の支給月は6月とされています。

2.1 単身世帯の場合

単身世帯の例として、月収30万円・賞与60万円のケースを見ていきましょう。

このケースでは、源泉徴収されるはずだった所得税のうち3万円が減税されます。これにより、6月に負担する所得税は7000円のみとなりました。

一方で住民税については、6月分の徴収がスキップされます。これにより、年間1万円が減税され、7月から住民税の天引きが再開されることとなります。

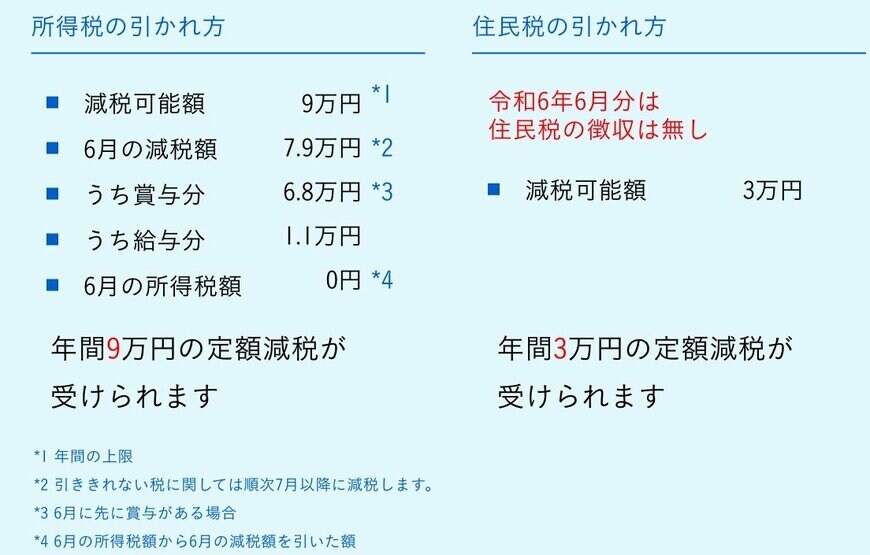

2.2 共働き世帯の場合

共働き世帯の例として、会社員で小学生の子どもが2名いるケースも見ていきましょう。

月収は40万円、賞与は80万円とします。配偶者は共働きのため非扶養(自身の納税額から減税)となります。

所得税の減税額は上限9万円(子ども2人を合わせた3人分)ですが、6月だけですべての減税が行われるわけではありません。

このケースでは、6月に源泉徴収されるはずだった7万9000円が減税されます。これにより、6月に負担する所得税は0円となりました。

さらに、1万1000円が引ききれずに残ってしまうため、7月以降の給与にて順次減税されることになるでしょう。

一方で住民税については、6月分の徴収がスキップされます。これにより、年間3万円が減税され、7月から住民税の天引きが再開されることとなります。

2.3 専業主婦世帯の場合

続いて専業主婦世帯として、会社員で配偶者が専業主婦。子どもが大学生と高校生という世帯を見ていきます。

月収は50万円・賞与は100万円です。このケースでは、扶養家族は3人とカウントされるので、合計4人分の減税が受けられます。

まず、所得税の減税可能額は12万円ですが、このうち6月で減税されるのは9万4000円。これにより、6月の所得税負担は0円となりました。

残り2万6000円分が残っているので、7月以降も順次減税が受けられるでしょう。

また住民税については、6月分の徴収がスキップされます。これにより、年間4万円が減税され、7月から住民税の天引きが再開されることとなります。