5. 住民税非課税世帯に対する森林環境税

住民税非課税世帯は、所得に応じて次の2種類があります。

非課税となる基準は市区町村によって異なります。

- 所得割(※1)が非課税で均等割(※2)のみ課税

- 所得割と均等割の両方が非課税

※1.前年の所得に応じて課税される地方税。※2.所得に関係なく住民一律に課税される地方税。

均等割の税額は都道府県によって多少異なりますが、約5000円です。

均等割のみ課税される住民税非課税世帯は、住民税約5000円と森林環境税1000円を合わせて年間約6000円を支払うことになります。

所得割と均等割の両方が非課税の場合、森林環境税1000円のみが必要です。なお、森林環境税がかからない年収範囲の方の場合、住民税も森林環境税も非課税となります。

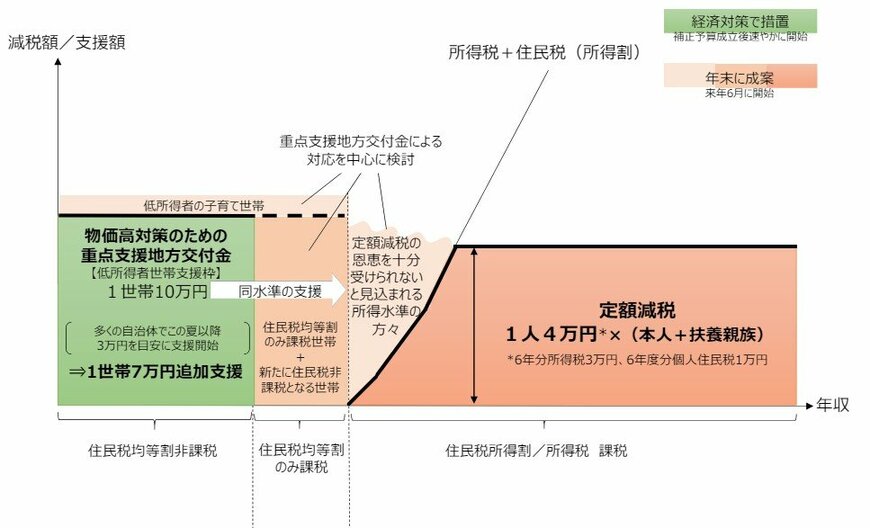

5.1 (参考)住民税非課税世帯に対する定額減税の対応

2024年6月より、1人あたり4万円の定額減税が実施されます。

定額減税の対象は所得税と住民税ですが、住民税非課税世帯に対する減税はありません。

その代わりに、次の給付金が支給されます。

- 住民税非課税世帯:世帯主に1世帯あたり7万円(※)と18歳以下の児童1人あたり5万円

- 均等割のみ課税の世帯:世帯主に1世帯あたり10万円と18歳以下の児童1人あたり5万円

※2023年度に給付された3万円と合計すると1世帯あたり10万円の給付となります。

6. まとめにかえて

森林環境税は、森林環境を整備するために行う施策や森林整備を担う人材の育成などの財源を確保するために設けられた国税です。

ただし、税金の徴収は、市区町村が住民税と同時に行います。

税金は森林環境譲与税として地方自治体に交付され、地方自治体が森林環境を整備し整備を担う人材を育成します。

地球温暖化防止のため全国民が負担する税金ですが、地方自治体が税金を有効活用できているかチェックすることも重要です。

参考資料

西岡 秀泰