「そろそろ新NISAを始めたい!積立投資を65歳まで続けるなら毎月いくら積み立てるべき?」利回りごとのシミュレーションつきで解説

50歳からでも老後資金は新NISAで作れる?

polkadot_photo/shutterstock.com

超低金利の時代、預金だけでは老後に向けた資産準備は難しくなってきました。そこで資産運用をすでに始めた方、検討している方が多くなってきています。

今年から新NISA制度が始まり、ますます資産運用熱は高まってきているのではないでしょうか。

日本証券業協会によると、NISAの口座数は年々増加傾向にあり、2023年12月末時点で2136万口座となりました。

新NISAを含めて資産運用する以上は元本割れのリスクは必ず伴いますが、長期の継続した積み立て運用であればリスクを抑え、資産を増やせる可能性が出てきます。

今回は老後生活で必要とされる「2000万円」という資金を作るために、新NISA制度で毎月いくら積み立てたらいいかを確認していきたいと思います。

1. 新NISA制度とは。何がそんなに魅力なの?

2014年1月に新しくなった「NISA(ニーサ:少額投資非課税制度)」。従来の制度が始まった当初から、テレビ番組では特集が組まれ、本屋では特設コーナーが設置されたりと、注目を集めてきました。

しかし、これまで資産運用と無縁だった方ほど、「何がそんなに魅力なの?」と思われるのではないでしょうか。

おいしい話には裏がある…という言葉もあり、慎重になってしまう方もいるでしょう。

まずは正しく制度を理解することが重要です。

新しいNISAの主なポイントをまとめました。

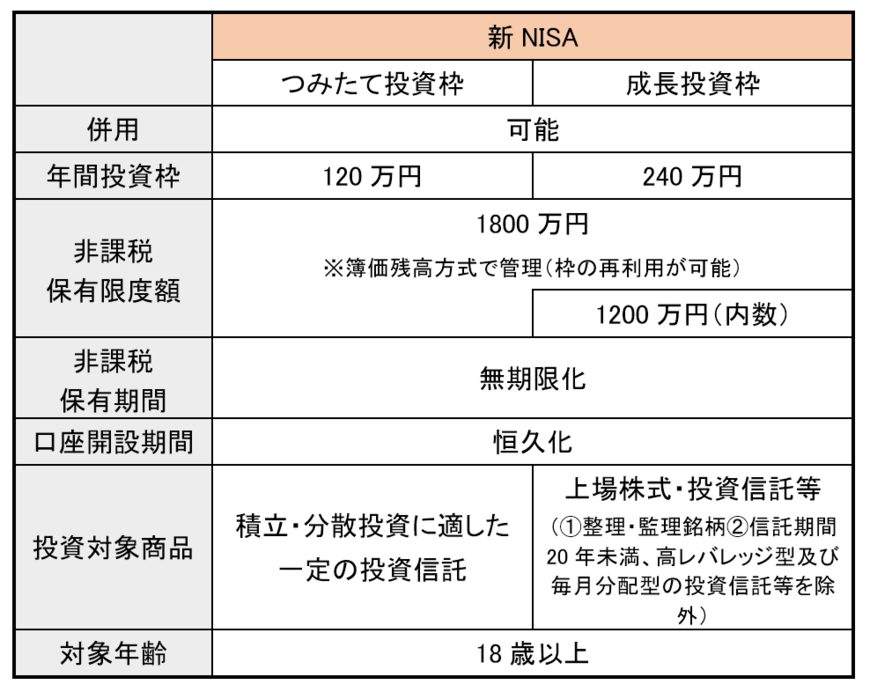

1.1 【新しいNISAのポイント】

- 非課税保有期間:無期限化

- 口座開設期間: 恒久化

- 「つみたて投資枠」と「成長投資枠」:併用可能

- 年間投資枠: 成長投資枠「年間240万円」・つみたて投資枠「年間120万円」

- 非課税保有限度額:全体で1800万円(成長投資枠:1200万円※枠の再利用可能)

資産運用で得た運用益には、通常20%以上の税金が課税されます。これが非課税になるという点が、最大のポイントといえます。

また、4月からはこれまでのNISA制度に比べて条件が緩和された部分が多く、より長期的な運用を見据えた投資が可能となりました。

老後に向けた資産形成にも活用しやすくなったのです。では、老後65歳までに2000万円の資金を貯めようとすると、毎月いくらの積立金が必要になるのでしょうか。

早速シミュレーションしてみましょう。

著者

一種外務員資格(証券外務員一種)、2級ファイナンシャル・プランニング技能士(FP2級)、AFP(Affiliated Financial Planner)を保有。関西学院大学総合政策学部卒。日本生命保険相互会社に入社。個人・法人顧客の新規開拓・コンサルティング営業に従事。生命保険提案を通じ、FPとして若年層から富裕層までの相談経験をもつ。ライフスタイルに合ったバランスの良い保障と資産運用のアドバイスが強み。現在は個人向け資産運用サービス会社にて、資産運用コンサルティング業務のサポートをおこなう。また、専門家と実務家が発信する金融経済ニュースサイト「LIMO&ファイナンス」でも執筆を行う。大阪府大阪市出身。

監修者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/編集者/元公務員

ニ種外務員資格(証券外務員ニ種)保有。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

京都教育大学卒業。株式会社モニクルリサーチが運営する、くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部において、厚生労働省管轄の公的年金制度や貯蓄、社会保障、退職金など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてパートとしてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも記事を執筆している。京都府出身、滋賀県在住。(2026年6月26日更新)