2. 定額減税の減額方法

定額減税は所得税と住民税が対象ですが、減額方法はそれぞれ異なります。

2.1 所得税の減額方法

所得税とは、1年間の収入から必要経費などを差し引いた所得金額に対して課税されるものです。

【写真3枚】1枚目/所得税の減額方法(1回で控除しきれる場合)、2枚目/所得税の減額方法(1回で控除しきれない場合)&住民税の減額方法をチェック!1/3

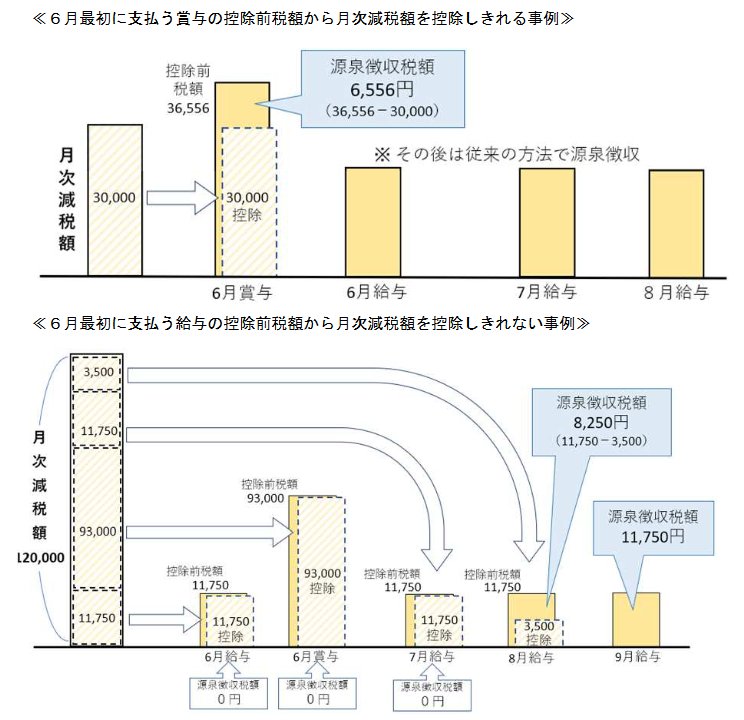

会社員や公務員などの所得税は、毎月の給与から源泉徴収されるのが一般的です。所得税の減額は、2024年6月以降に受け取る給与や賞与に対してかかる税額から控除されます。

6月の所得税から控除しきれなかった分は7月の給与の所得税から、それでも控除しきれない場合は8月の給与の所得税からといったように計算します。

年金受給者の所得税は、6月の支給時から控除が適用され、控除しきれない分は8月以降の支給時から控除されるという仕組みです。

自営業者やフリーランスなどの方は、原則として2025年の確定申告の際に適用されますが、予定納税の対象になる方は、確定申告を待たずに予定納税時に控除されます。

2.2 住民税の減額方法

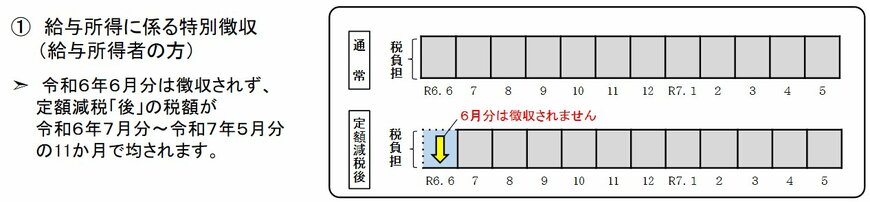

住民税は6月分は徴収されず、定額減税によって減額された税額を7月から翌年5月分までの11ヵ月分で割った金額が、7月から徴収されます。

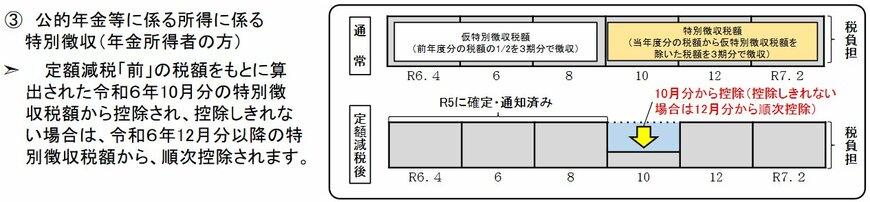

年金受給者の場合は、8月分までの税額がすでに確定しているため、減額の適用は10月分からとなり、控除しきれない場合は12月分以降に順に控除されます。

自営業やフリーランスの方などは、6月から適用開始です。

ここまで定額減税の概要と減額方法を確認してきました。次章では、実際に定額減税によって6月の手取り額がいくら増えるのかシミュレーションをしてみます。