600兆円以上の個人保有土地

前回のコラム『過去25年、個人資産はどう変化したのか』では、個人の資産として金融資産に個人保有の土地を含めて、合計2,500兆円くらいに達していることを見ていただきました。そのなかで個人保有の土地は、そのシェアをどんどん下げており、今や27.3%にまで低下しています。

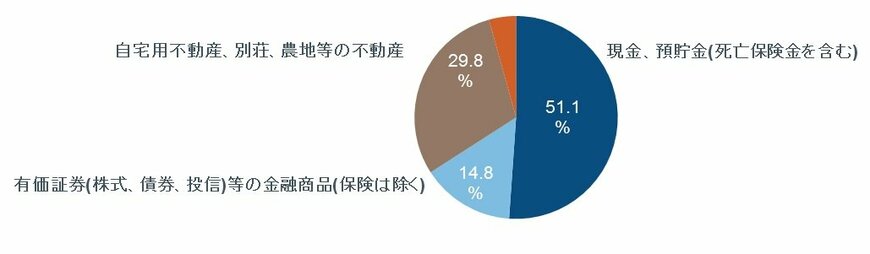

また、フィデリティ退職・投資教育研究所が2016年に実施した相続人5,000人アンケートでは、年間の相続市場規模は46兆円と推計され、そのうち土地の比率は29.8%、約13兆円でした。

土地相続時の評価額は実質的な評価額よりもかなり割り引かれていることを考慮に入れると、高齢者が個人資産として保有する土地の資産総額に占める比率は、実際にはもっと高いはずです。とすれば、個人資産に占める比率で見ると、高齢者の土地の比率は27.3%よりもかなり高いのではないかと推測されます。

いずれにしても高齢者が土地を保有していることは良く知られており、それがそのまま相続市場に登場してきているというのは、土地が退職後の生活用の資産として退職後の生活の中であまり現金化されていないように映ります。

流動性が大切

それでも、退職後の生活のための資産準備や退職後のお金との向き合い方について各地で講演をさせていただくと、やはり「土地は老後の生活のための資産としてどう考えたらいいでしょうか」というご質問をよく受けます。

皆さんはどう考えますか。確かに、退職後の生活において住むところは重要です。しかも高齢者にとって賃貸は契約更新がしにくいなど難しい面もあり、やはり土地、特に住宅は大切な退職後生活のための資産であるということは言えそうです。

ただ、これが自分の住む家だとすると、これを生活用の資金を得るために切り売りすることはできません。売ってしまって生活する場所がなくなってしまうことは避けなければなりませんし、そもそも住宅を毎年少しずつ売りに出すということは簡単ではありません。

リバースモーゲージで、徐々に現金化できる方法はありますが、それもマンションは対象になりにくかったり、評価額が小さかったりします。

ということは、土地は財産ではありますが、老後の生活費をカバーする資産としては非常に流動性が低く、あまり勧められないものだといえます。

もちろん、インフレへの適応力を考え資産形成に土地を含めたいとすれば、たとえば不動産投資信託といった、土地や施設を前提にした、より流動性の高い金融資産もありますから、そうした資産配分を考えるてみるのも一つの選択肢かもしれません。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史