日銀の資金循環統計によると、日本の個人金融資産は2017年6月末で1832兆円。株価の上昇もあって急速に拡大していることが報じられています。

我々は、個人金融資産が1800兆円というときに、かなり大きな金額であるということを、どこかで自負しているように思います。実際、1990年のバブルピークで990兆円くらいとほぼ倍増していますから、決して卑下するものではないと思います。

しかし、バブル経済の崩壊以後資産が倍増したという実感は少ないのではないでしょうか。そこで個人が保有する土地の価値まで含めた「個人資産」のレベルで、これを見ると、まったく違った姿が見えてきます。

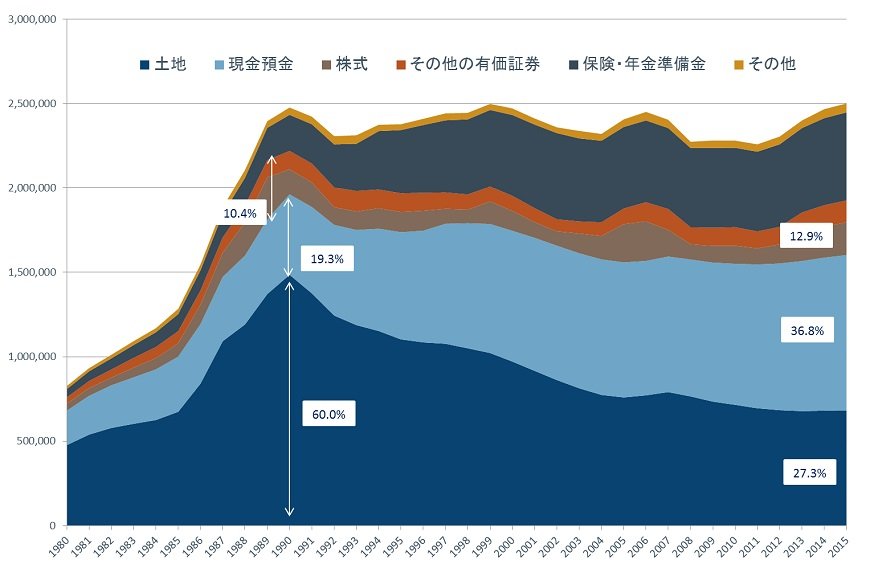

まず、最大の特徴はその総額が過去25年の間、まったく増えていないことです。

1990年の個人資産総額は2476兆円でした、これがバブル経済の崩壊で2300兆円強まで下落したものの、99年には2497兆円まで戻しました。その後は再びリーマンショックで2258兆円まで下落しました。

最近はアベノミクス相場で回復する傾向にあり、直近データの2015年には2500兆円まで戻ってきました。それでも下のグラフを見ていただくとわかる通り、過去25年間ほぼ横ばいだったといっていいことがわかります。

現金・預金は倍増、土地は半減

もう一つの特徴は、その構成比の動きです。

一般に個人金融資産で見ると、現金・預金の比率が50%超と過去25年間変わっていないことが指摘され、これが問題視されて、「貯蓄から投資へ」とか「貯蓄から資産形成へ」が不可欠だといった議論がなされます。また、逆に日本人はリスクを避ける傾向が強く、そのため投資に資金が向いていないといった議論もなされます。

しかし、個人資産という視点で見ると、現金・預金はその比率をどんどん引き上げていることがわかります。

1990年には19.3%だった現金・預金の比率は上昇を続け、2015年には36.8%へとほぼ2倍の水準に達しています。こうした現金・預金の増加を見ると、より実感を持って「貯蓄から資産形成へ」という流れの必要性がわかると思います。

ところで、現金・預金が拡大するなかで、大きく比率を下げてきたのが土地の評価額です。

1990年には個人資産に占める土地の比率は実に60.0%に達していましたが、バブル崩壊による土地価格の下落とそれに伴う個人の土地放出もあって、比率はどんどん低下し、2004年についに現金・預金に首位の座を奪われました。そして2015年には27.3%にまで下落しています。

インフレが次のトレンドの鍵

25年になるこうしたトレンドを変える鍵は何でしょうか。2014年から始まったNISA(少額投資非課税制度)、2016年のジュニアNISA、2017年のiDeCo(個人型確定拠出年金)の適用範囲拡大、そして2018年にはつみたてNISAがスタートしました。

こうした資産形成に対する税制優遇制度は、株価の上昇と相俟って、株式とその他有価証券の比率(2015年12.9%)を拡大させる原動力のひとつとなりえるはずです。ただ、それだけでは最大の資産構成となった現金・預金の比率を引き下げるには弱いように思われます。

この大きなトレンドを変えるもう一つの力はインフレ期待ではないでしょうか。デフレが続くなかで現金・預金の実質価値は維持・上昇してきましたが、インフレになれば反転します。それが現金・預金から他の資産に資金が移る力になります。

土地に向かうのか有価証券に向かうのかは定かではありませんが、日本の個人資産のトレンドを変える力になりそうです。

個人資産(個人金融資産と個人保有土地の評価額)の推移(単位:10億円、%)1/1

出所:内閣府、国民経済統計

注:93SNA基準、ただし1993年以前は2000年基準、1994年以降は2005年基準。1994年以降のデータは2017年データ発表時点のものに修正。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史