2. 【公的年金】国民年金・厚生年金の平均月額はいくら?

将来受け取れる公的年金は、現役時代に加入していた保険が「国民年金」か「厚生年金」かで、受給額が大きく変わります。

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金と厚生年金それぞれの平均受給額は、下記のとおりです。

【国民年金】

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

【厚生年金】

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

国民年金は、保険料が一律であることから受給額の差はそこまで大きくありませんが、厚生年金は、受給期間や年収によって受給額が変わるため、受給額に差が生じやすくなっています。

また、厚生年金は男女差が約6万円あることが分かります。これは、女性が出産や介護などのライフイベントに合わせて働き方を変えることが背景にあると考えられます。

さらに、国民年金と厚生年金の受給額を比較すると、その差は倍以上です。国民年金だけで老後生活を送るのはかなり難しいといえるでしょう。

自分が将来受け取る年金受給額をより詳しく知りたい場合は、「ねんきん定期便」や「ねんきんネット」などで確認してみてください。

3. 厚生年金を「月額20万円以上」もらえる人の現役時代の年収目安

前章でお伝えしたように、厚生年金は現役時代の年収や加入期間などによって年金額が変わります。

では、厚生年金「月額20万円」を受け取れる人の、現役時代の収入について考えてみましょう。

厚生年金の受給額は、「2003年3月以前」と「2003年4月以降」で計算式が異なります。

- 2003年3月以前の加入期間:平均標準報酬月額(※)×(7.125/1000)×2003年3月以前の加入月数

- 2003年4月以降の加入期間:平均標準報酬月額×(5.481/1000)×2003年4月以降の加入月数

※平均標準報酬月額:「被保険者であった期間の標準報酬月額の合計」を「被保険者であった期間の月数」で割った額

本章では、2003年4月以降に加入したとして、年金月額20万円の人の現役時代の年収目安を算出していきましょう。

試算条件は下記のようになります。

- 国民年金受給額(満額):81万6000円

- 厚生年金加入期間:40年間

平均標準報酬月額の計算方法は下記のとおりです。

厚生年金「月額20万円」を受給すると想定した場合、年間で240万円を受給することになります。

国民年金81万6000円を差し引くと、厚生年金から158万4000円受給する必要があるため、平均標準報酬月額は下記のように計算できます。

- 平均標準報酬額×5.481/1000×480ヶ月(40年間)=158万4000円(1年間の国民年金を差し引いた厚生年金の受給額)

- 平均標準報酬額=約60万円

上記の計算式から、40年間の平均年収が「約720万円」であれば、厚生年金として月額20万円を受け取れます。

実際には40年間を通して平均年収が約720万円という人はかなり少ないと思われます。そのため、厚生年金を月額20万円受け取れる人は少数派といえるでしょう。

3.1 夫婦なら「年金月額20万円」は達成可能?

前章では、厚生年金に加入している人の「年金月額20万円」の年収目安について紹介してきましたが、結果としては「40年間平均年収が約720万円」という難しい条件となりました。

厚生年金の平均月額が「14万3973円」であることからも、年金月額20万円を受け取れる人が少数派なのかもしれません。

とはいえ、単身ではなく夫婦での受給額であれば、十分に達成可能な金額となっています。

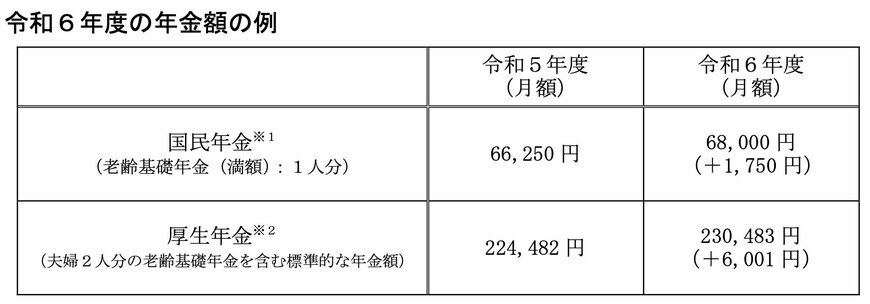

厚生労働省の発表した「令和6年度の年金額改定についてお知らせします」によると、2024年度の年金額の例は下記のようになりました。

上記の厚生年金の部分をみると、令和6年度の夫婦2人分の年金月額は「23万483万円」となっています。

上記に該当する「標準的な夫婦の指標」として下記の要件が設けられています。

- 夫(厚生年金に加入):平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で会社員として40年間就業

- 妻(国民年金に加入):40年間専業主婦もしくは自営業

要件をみると、現役時代の収入が月額約44万円だった場合、夫婦で年金月額20万円を達成できることになります。

なお、上記は妻が「国民年金のみ」というケースを想定していますが、妻も厚生年金に加入している場合は、さらに受給額が増えるでしょう。

4. まずは自分の年金受給額を把握してみよう

今回は、「年金を月額20万円」受け取れる人の、現役時代の平均年収を紹介していきました。

平均寿命が伸びている昨今、より多くの人が定年後も働く選択肢が与えられるようになるでしょう。そのため、年金の受給額は少しずつ増えていくかもしれません。

また場合によっては「年金の繰下げ支給」を活用し、年金額を増やす選択肢もあります。

現時点で自分が将来どれくらいの年金を受け取れるのか知りたい方は、「ねんきん定期便」や日本年金機構の「ねんきんネット」を使ってみてください。

長い老後生活に向けて、まずは自分の年金受給額を把握するところから始めてみましょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 内閣府「生活設計と年金に関する世論調査」

中本 智恵