2. 「低所得世帯」住民税非課税世帯とどう違う?

前章では、低所得世帯の概要や要件について説明しましたが、類似するものとして「住民税非課税世帯」があります。

住民税非課税世帯も、低所得世帯と同様に「住民税が課税されていない世帯」であり、世帯全員が前年中の所得合計が市区町村の条例で定める一定額以下になった場合に対象となります。

前述したように、住民税は「均等割」と「所得割」のふたつで構成されており、住民税非課税世帯はそのどちらも課税されない状態の世帯を指します。

大きな違いは、該当する収入目安でしょう。

住民税非課税世帯に該当する収入目安も各自治体によって異なりますが、大阪市と東京都23区の「住民税非課税世帯の要件」と、先ほど紹介した「低所得世帯の要件」を比較してみましょう。

下記は、大阪市と東京都23区の「住民税非課税世帯の要件」となっています。

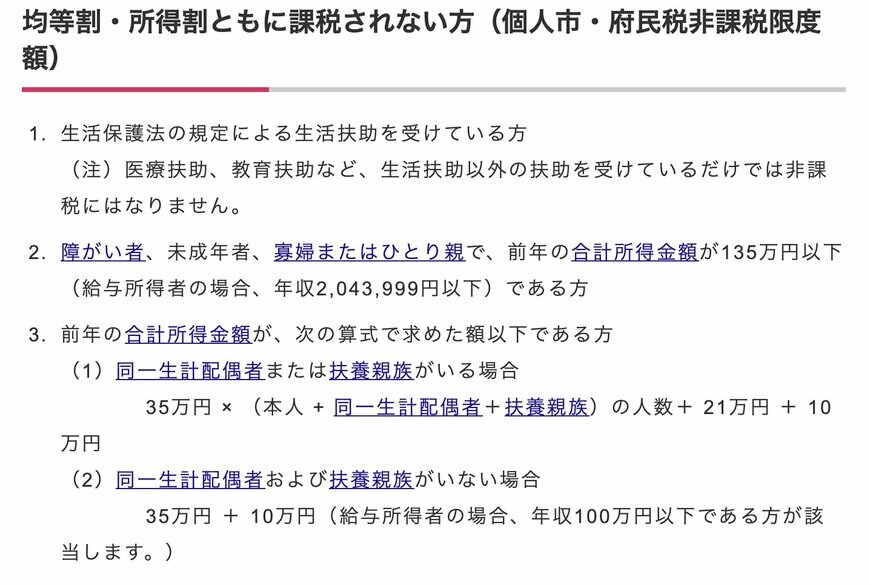

2.1 大阪市の住民税非課税世帯の要件

- 生活保護法の規定による生活扶助を受けている方

(注)医療扶助、教育扶助など、生活扶助以外の扶助を受けているだけでは非課税にはなりません。

- 障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与所得者の場合、年収2,043,999円以下)である方

- 前年の合計所得金額が、次の算式で求めた額以下である方

- 同一生計配偶者または扶養親族がいる場合

35万円 × (本人 + 同一生計配偶者+扶養親族)の人数+ 21万円 + 10万円

- 同一生計配偶者および扶養親族がいない場合

35万円 + 10万円(給与所得者の場合、年収100万円以下である方が該当)

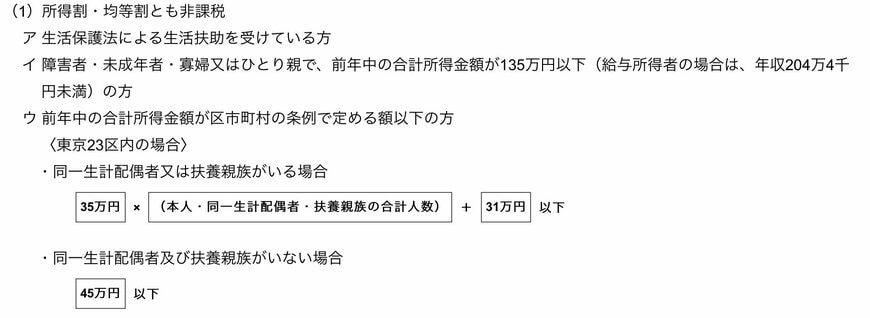

2.2 東京都23区の住民税非課税世帯の要件

- 生活保護法による生活扶助を受けている方

- 障害者・未成年者・寡婦又はひとり親で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4千円未満)の方

- 前年中の合計所得金額が区市町村の条例で定める額以下の方

〈東京23区内の場合〉

- 同一生計配偶者又は扶養親族がいる場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

- 同一生計配偶者及び扶養親族がいない場合

45万円以下

低所得世帯と住民税非課税世帯の要件を比較すると、住民税非課税世帯のほうが収入目安の要件が厳しいことがわかります。

また、住民税非課税世帯は、生活保護を受けている世帯や、障害者・未成年者・寡婦・ひとり親世帯なども所得によっては対象になります。