2. 【70歳代・ひとり世帯】手取り収入からの貯蓄割合は何パーセントか

では、70歳代・ひとり世帯のみなさんは収入から何パーセント貯蓄しているのでしょうか。

同資料より、年間手取り収入(臨時収入含む)からの貯蓄割合(金融資産保有世帯のみ)を確認します。

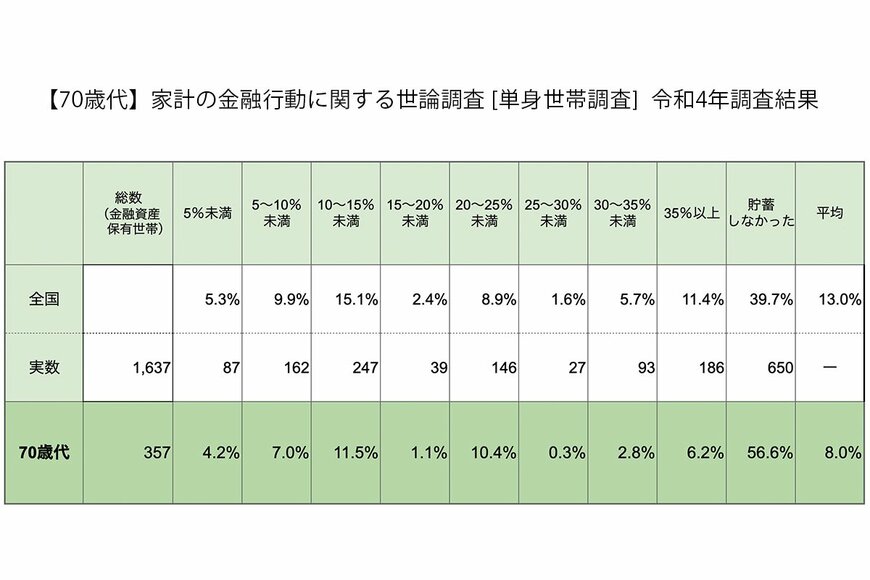

2.1 年間手取り収入からの貯蓄割合

- 平均:8.0%

- 5%未満:4.2%

- 5〜10%未満:7.0%

- 10〜15%未満:11.5%

- 15〜20%未満:1.1%

- 20〜25%未満:10.4%

- 25〜30%未満:0.3%

- 30〜35%未満:2.8%

- 35%以上:6.2%

- 貯蓄しなかった:56.6%

最も多いのは「10〜15%未満」で11.5%、平均は8.0%でした。

手取りの何%を貯蓄するかについてはライフプランや家庭環境などにより個人差があるものです。

しかし、同世代の平均を一つの指標として据えるのもよいかもしれませんね。

貯蓄をするには収入から。「老後生活」における収入の柱となるであろう年金、2024年度はどうなるのでしょうか。

3. 【2024度の年金額】2.7%増額へ:厚生年金と国民年金はいくら?

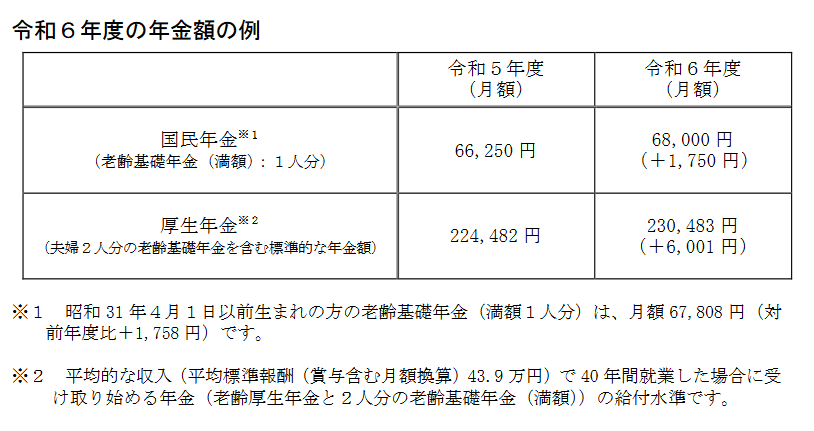

厚生労働省より公表された、2024年度最新の年金額の例を見てみましょう。

3.1 2024年度の年金額の例(国民年金と厚生年金)月額

- 国民年金(満額):6万8000円(+1750円)

- 厚生年金※:23万483円(+6001円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」。

厚生年金はモデル夫婦2人分の受給額例です。厚生年金を受け取る夫(または妻)1人分の年金額は「23万483円-6万8000円=16万2483円」となります。

増額は嬉しいところですが、マクロ経済スライドの調整などにより実質的には目減りといえそうです。

年金だけに頼りすぎない資金計画を検討してみてもよいかもしれません。

4. 70歳代こそ考えたい!自力で暮らす「資金計画」を検討して

最近は「おひとりさま」がライフプランの一つとして選択される傾向が強まってきています。

また、70歳代以降は配偶者との別れによって、おひとりさまになる方もいるでしょう。

そうした際に遺族年金を受け取る方もいますが、要件を満たしているかあらかじめ確認しておくことが大切です。

現役時代は、なかなか意識しにくい年金・貯蓄状況。なるべく早くから詳細を確認しておきたいですね。

4.1 【ご参考】70歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:28.3%

- 100万円未満:5.2%

- 100~200万円未満:4.0%

- 200~300万円未満:4.2%

- 300~400万円未満:4.6%

- 400~500万円未満:3.0%

- 500~700万円未満:8.8%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:5.6%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.2%

- 3000万円以上:16.1%

参考資料

荒井 麻友子