学資保険は、子どもの成長の節目に、祝い金や満期金をもらう貯蓄機能と、親が万が一亡くなった場合に、それ以降の保険料の払込を免除して、当初の契約どおりに学資金を受け取る保障機能の2つが備わった商品です。

年配の方の中には、教育資金を貯める方法はとにかく学資保険。という考え方の方も多いです。

そのため義理のお母さんから「子どもを産んだら学資保険に入ること」と、お嫁さんに言うこともあるそうです。

しかし、お嫁さんにしてみれば学資保険の返戻率の低さもあり「本当に、学資保険でいいのか…」と迷うこともあるでしょう。

今回は、学資保険のメリットやデメリットをまとめます。

2024年に出産を控える方もいるでしょう。教育費の準備方法は早くに考えておく必要があります。

どんな場合も、まずは知ることから始めましょう。

1. 学資保険のメリット

学資保険のメリットは以下の3つがあります。

1.1 学資保険のメリット1:確実に教育費を貯められる

学資保険の契約は、プランによって異なりますが、高校入学時、大学入学時などの節目にまとまった「祝い金」「満期金」がもらえます。

学資保険の加入時の契約に沿って、保険料を払い込むだけで、子どもがいくつになったら、いくらもらえるかが明確です。

学資保険は「強制的に教育費を貯める手段」として有効といえるでしょう。

たとえば、お金をキッチリ区別するのが苦手という方であれば、普通預金などを使って教育資金を貯めるよりも学資保険を使った方が計画的で確実といえるでしょう。

1.2 学資保険のメリット2:親の万が一に備えられる

学資保険には、多くの場合、契約者である親が死亡あるいは保険会社所定の高度障害状態になったとき、それ以後の保険支払いが免除される「保険料払込免除」が付いています。

親が万が一の事態に遭遇すれば、普通預金などで教育費を貯めていたとしても、別の目的が優先されれば使ってしまうかもしれません。

しかし、学資保険の保険料免除があれば、そのような不安はありません。

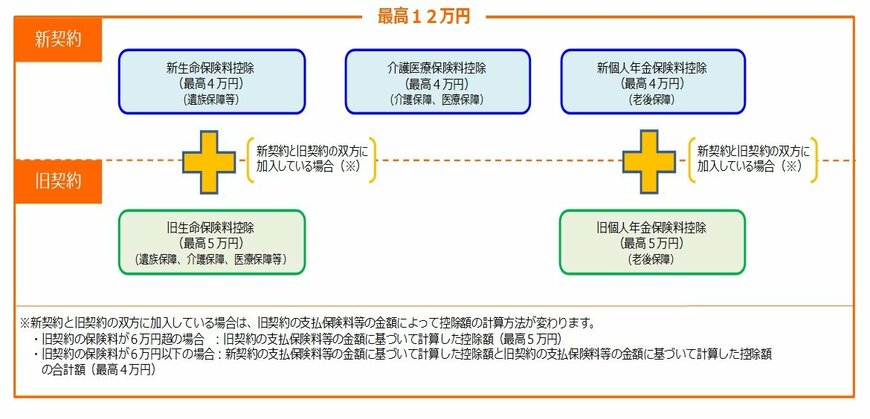

1.3 学資保険のメリット3:生命保険料控除の対象となり節税できる

学資保険の保険料は「生命保険料控除」の対象になります。

生命保険料控除とは、支払った保険料のうち一定額が課税所得から差し引かれ、所得税や住民税を安くすることができる制度です。

教育資金を準備しながら、節税ができるのは嬉しいですね。