1.2 60歳代は金融資産非保有の世帯が20%超

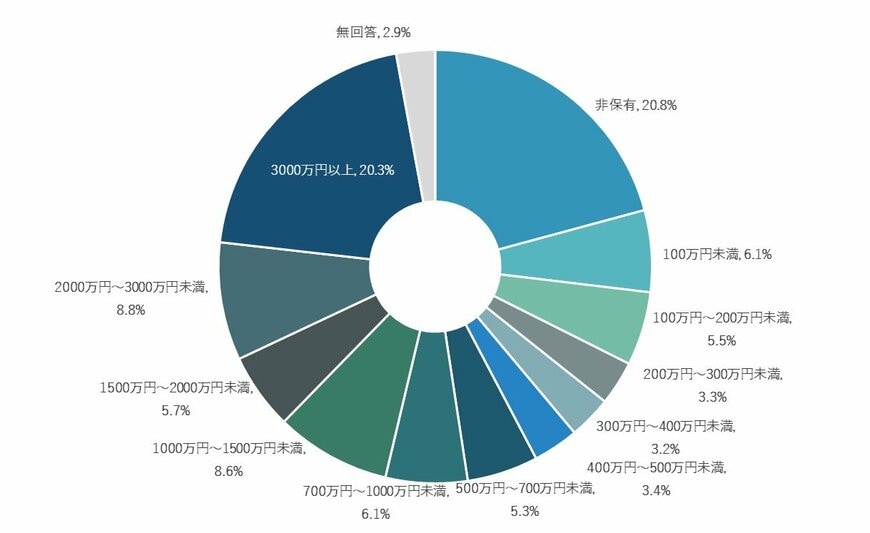

続いて60歳代の貯蓄状況は【図表2】の通りです。

- 非保有 :20.8%

- 100万円未満 :6.1%

- 100万円~200万円未満 :5.5%

- 200万円~300万円未満 :3.3%

- 300万円~400万円未満 :3.2%

- 400万円~500万円未満 :3.4%

- 500万円~700万円未満 :5.3%

- 700万円~1000万円未満 :6.1%

- 1000万円~1500万円未満:8.6%

- 1500万円~2000万円未満:5.7%

- 2000万円~3000万円未満:8.8%

- 3000万円以上 :20.3%

- 無回答 :2.9%

2000万円以上の資産を持つ世帯は約3割となります。

一方で、金融資産非保有の世帯も20%超います。

貯蓄額の平均は1819万円に達している一方で中央値は700万円に留まり、老後資産2000万円の形成に成功した世帯は多くありません。