3. 年収130万円以上は損?年収の壁を超えた先にある3つのメリット

前章では、103万円・130万円の壁を超えた場合のデメリットについて紹介しました。

130万円以上になると社会保険料が手取りから差し引かれるため、年収129万円と130万円では、1年間の合計の手取り額が数十万円も変わってきます。

これだけを聞くと「年収を130万円未満に抑えなくては」と思ってしまいますが、デメリットばかりではありません。

本章では、年収130万円の壁を超えた先にある3つのメリットについて紹介していきます。

3.1 メリット1.世帯収入が増える可能性がある

「年収の壁」を意識せずに働けるようになると、労働時間の調整をする必要がなくなるため、150万円、200万円と収入を増やしていくことが可能です。

もちろん、税金や社会保険料が発生してしまいますが、年収が180万円以降からは130万円よりもトータルで受け取れる金額は大幅に増えてきます。

年収が上がれば、その分世帯収入も増えるため、教育資金や老後資金に充てられる金額の自由度も変わってきます。

家計状況や今後のライフプランを見据えた際に、将来の家計が厳しくなる状況の場合は、世帯収入を増やす方法の1つとして、扶養から外れて働くことも視野に入れておけると良いでしょう。

3.2 メリット2.老後に受け取れる年金受給額が増える

年収130万円を超えると社会保険に加入しなければいけません。しかし、ただ給与からお金が天引きされるわけではなく、天引きされた金額分は適切な保障が受けられます。

その1つとして、「老後に受け取れる年金受給額が増える」ことが挙げられます。

勤務先の社会保険に加入することで「厚生年金」も受け取れるようになることから、年金の受給額アップが期待できます。

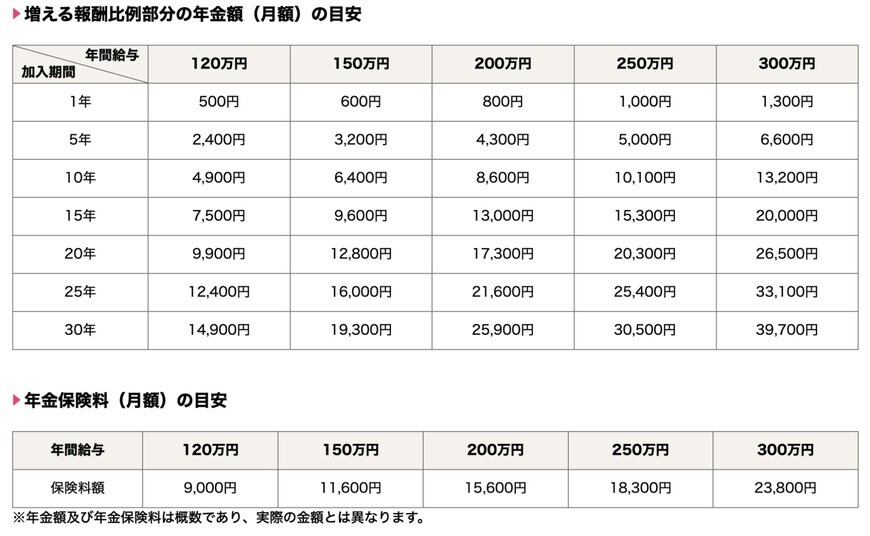

具体的な、「老後に増える年金額」と「年金保険料」の目安は下記をご確認ください。

たとえば、年収の壁をこえて年間給与200万円で20年間働いた場合、年金保険料が月額1万5600円天引きされますが、老後に受け取る年金額が月額1万7300円増額される計算です(概算であり実際の金額とは異なります)。

現役時代は目先のお金を優先したい気持ちのほうが大きいかもしれませんが、年金は老後生活の大きな収入源となります。

近年日本では「老後2000万円問題」が騒がれているように、老後生活の蓄えや収入確保が、現役時代の課題となっています。

長期的な視点から、今のうちに老後対策として社会保険に加入し、年金アップを目指すことが得策でしょう。