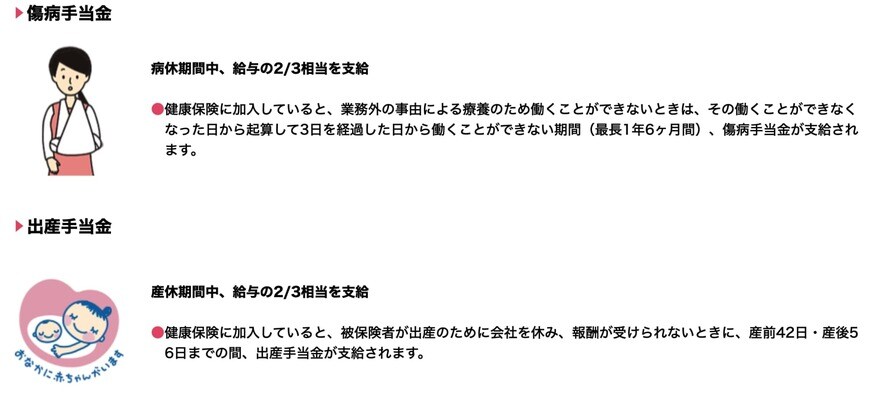

3.3 メリット3.手当金が受け取れるようになる

社会保険に加入することで、老後の年金が増える以外にも、いざという時に「傷病手当金」や「出産手当金」が受け取れるようになります。

年収の壁を超えないように世帯主の扶養に入ったまま働く場合は、上記のような手当金の保障が受けられなくなるため、急な怪我や病気をして働けなくなった場合に無収入になってしまいます。

しかし、社会保険に加入していれば、休業前の給与の2/3相当が手当金として支給されるため、家計にとっては大きな負担軽減になり得るでしょう。

4. 将来を見据えながら働き方を検討しよう

本記事では、「年収の壁」である103万円・130万円の壁について詳しく解説していました。

年収103万円・130万円の壁を超えてしまうと、税金や社会保険料が給与から天引きされるため、一見損をした気持ちになるかもしれません。

しかし、社会保険に加入することで、将来受け取れる年金額が増えたり、いざという時の手当金の保障が受けられたりと、実は壁を超えた先にあるメリットも多いです。

今一度ご自身の働ける時間や年収を見直してみて、どちらのほうがお得なのかを、長期的な視点から考えられると良いでしょう。

参考資料

- 国税庁「No.1800パート収入はいくらまで所得税がかからないか」

- 日本FP協会「103万、106万、130万、150万円の壁」

- 国税庁「No.1195配偶者特別控除」

- 厚生労働省「社会保険適用拡大 特設サイト」

和田 直子