1.1 「103万円の壁」は所得税がかからないボーダーライン

「103万円の壁」は、世帯主の扶養に入りながら働いている人の、所得税の支払い義務が課せられるボーダーラインの年収額を指します。

年収が103万円を超えてしまうと、所得税の支払いをしなければいけないため、「働ける時間が年間100時間程度」といった場合は、103万円以下で年収を抑えるほうがトータルで受け取れる金額はお得になる可能性が高いです。

1.2 「130万円の壁」は社会保険加入のボーダーライン

「130万円の壁」は、社会保険の加入及び社会保険料の支払い義務が課せられるボーダーラインの年収額を指します。

パートやアルバイトとして働いている主婦が年収130万円を超えてしまうと、世帯主の扶養から外れることになるため、勤務先の社会保険に加入または、国民健康保険・国民年金に加入する必要があります。

社会保険に加入すると、給与から保険料が差し引かれるため、手取り収入が減ってしまう懸念点があります。

仮に国民健康保険・国民年金に加入した場合は、月に約3万円、年間で約36万円もの社会保険料を支払う必要が出てくるのです。

また、年収が130万を超える場合は、「所得税」や「住民税」の支払いも発生するため、さらに手取り額が減ってしまいます。

上記から、「税金や社会保険料の負担額を抑えたい」という方は、130万以下で年収を抑えたほうが受け取れる手取り額が大きく変わるとうかがえます。

2. 2025年度末まで「年収の壁・支援強化パッケージ」による対策を実施

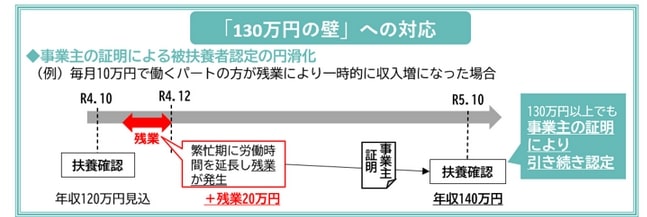

2023年10月より、人手不足や繁忙期などによる勤務時間増で収入が一時的に上がったとしても、事業主がその旨を証明することで、引き続き扶養に入り続けることが可能となる「130万円の壁」対応策が実施されています。

「106万円の壁」への対応も。手取り収入を減らさない取組を行う企業に対し、労働者一人当たり最大50万円を支給しています。

こちらの対応策は2025年度末までの期間限定です。今後「年収の壁」がどのように変わっていくのか、注視していく必要があるでしょう。