住民税は、毎年、1月1日にその市区町村(都道府県)に住所を有している人が負担する税金で、所得に原則10%を掛ける所得割と誰もが一律に負担する均等割がセットになっています。

住民税は、「前年の合計所得が市区町村の条例で定められた額以下」であれば支払いが免除されます。

もし、全ての世帯員が免除された場合は「住民税非課税世帯」といいます。

住民税非課税世帯に対して7万円が給付されることもあり、その年収要件が気になるという方もいるのではないでしょうか。

実は居住地によって、住民税非課税になる要件が異なることがあります。

そこで今回は、「東京23区・以外」の市区町村の条例で定められた額を比較して、住民税非課税世帯が該当する年収ラインに違いがあるのか確認してみましょう。

1. 住民税が非課税になる収入の条件は地域や家族構成で変わる

住民税非課税世帯というのは、世帯全員が、住民税非課税という状態をいいます。

住民税が非課税になる収入の条件は個々の自治体ごとの条例で定められています。そのため、一律にいくら以下であれば「住民税非課税」というものではありません。

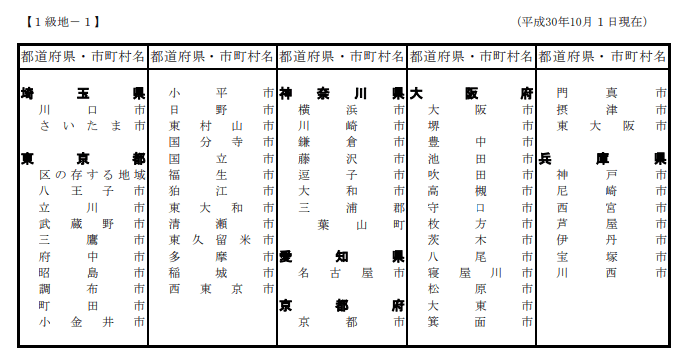

条例で定められている非課税限度額は、扶養家族がいる場合、いない場合が関係します。また、生活保護の基準となる「級地区分」によっても異なります。

級地区分は、物価が高い地域の順番で1級地・2級地・3級地と定められています。

今回の記事のテーマである東京の場合、区分は以下のとおりです。

1.1 【1級地-1】

区の存する地域、八王子市、立川市、武蔵野市、三鷹市、府中市、昭島市、調布市、町田市、小金井市、小平市、日野市、東村山市、国分寺市、国立市、福生市、狛江市、東大和市、清瀬市、東久留米市、多摩市、稲城市、西東京市