2. 「東京23区・以外」の「級地区分」ごとの非課税限度額は?

級地区分ごとで確認してみましょう。

2.1 【1級地】に該当する品川区の非課税限度額

【品川区の場合】

前年の合計所得金額が区市町村の条例で定める金額以下の方

- 同一生計配偶者や扶養家族なしの場合:45万円以下(給与収入で100万円以下)

- 同一生計配偶者や扶養家族ありの場合:(扶養人数+1)×35万+31万円以下

2.2 【2級地】に該当するあきる野市の非課税限度額

- 同一生計配偶者や扶養家族なしの場合:31万5000円+10万円

- 同一生計配偶者や扶養家族ありの場合:31万5000円×(同一生計配偶者及び扶養親族の合計数+1)+10万円+18万9000円

2.3 【3級地】に該当する奥多摩町の非課税限度額

- 同一生計配偶者や扶養親族なしの場合:28万円+10万円

- 同一生計配偶者や扶養親族ありの場合:28万円×(本人+控除対象配偶者+扶養親族数)+16万8000円+10万円

3. 世帯構成別・住民税非課税世帯の年収の目安

「級地区分」ごとの非課税限度額がわかったところで、次は、所得金額から年収の目安を計算します。

所得金額は「収入から-経費=所得金額」で計算します。

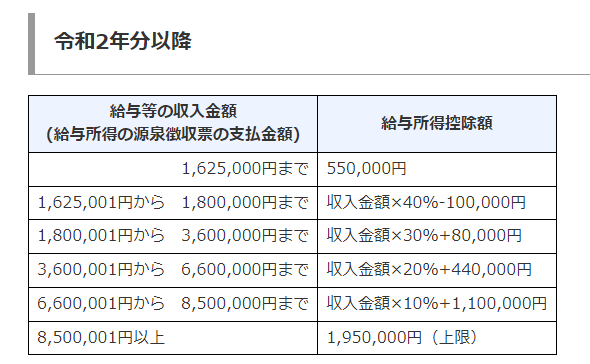

会社員の場合の経費は、年収ごとに「給与所得控除」が決められています。

3.1 「扶養なし」独身の会社員が住民税非課税世帯になる年収は?

級地区分ごとの独身者の年収は以下のとおりです。

- 【1級地】100万円(年収)-55万円(給与所得控除額)=45万円(所得金額)

- 【2級地】96万5000円(年収)-55万円(給与所得控除額)=41万5000円(所得金額)

- 【3級地】93万円(年収)-55万円(給与所得控除額)=38万円(所得金額)

これより、住民税非課税世帯になる年収は93万円~100万円以下です。