日本の老齢年金の受給開始年齢は原則「65歳」となっていますが、60歳〜64歳に繰上げて年金受給をしたり、66歳〜75歳まで繰下げて受給をしたりすることも可能です。

老齢年金を受け取る開始年齢を変更できる制度をそれぞれ「繰上げ受給」「繰下げ受給」と呼んでいますが、実際にはどのくらいの人がこれらの制度を利用しているのでしょうか。

本記事では、「繰上げ受給」と「繰下げ受給」している人の割合について解説していきます。

繰上げ受給・繰下げ受給を「しないほうがいい人」についてもそれぞれ解説しているので参考にしてください。

1. そもそも「繰上げ受給」「繰下げ受給」とは?メリットはあるのか

「繰上げ受給」と「繰下げ受給」は、ともに老齢年金を受け取る開始年齢を変更できる制度となっていますが、それぞれどのようなメリットがあるのでしょうか。

「繰上げ受給」と「繰下げ受給」それぞれの概要やメリットについて、おさらいしておきましょう。

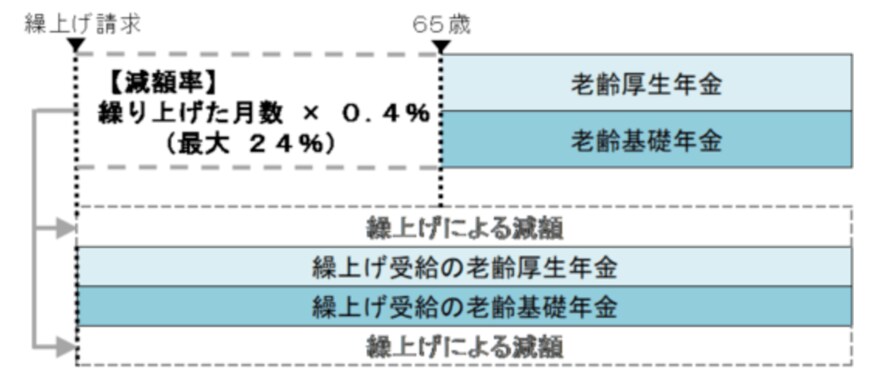

1.1 「繰上げ受給」は最大60歳まで年金受給を早められる制度

「繰上げ受給」は、定年退職や早期退職といった何らかの事情により早めに年金を受給したい人が、最大60歳まで受給を早めることができる制度です。

厚生労働省「就労条件総合調査結果の概況」によると、2022年調査時点で、一律定年制を定めている企業のうち「60歳」を定年年齢としている企業割合は72.3%でした。半数以上の会社員は、老齢年金受給開始前に定年退職をすることになります。

退職後に再雇用を希望しない場合は、退職から年金受給開始年齢である65歳まで無収入となり得るため、そういったリスクを考慮し繰上げ受給が採用されているのです。

しかし、繰上げ受給をした場合は「受け取れる年金受給額が下がる」ため、選択の際には十分に検討をする必要があります。

年金の繰上げ受給による減額率は「繰り上げた月数×0.4%」となっています。

仮に年金の受給額が15万円だった場合、60歳で繰上げ受給をしたとすると、受給額は「11万4000円」に減額されてしまいます。

さらに繰上げ受給により減額された金額は一生変わることがないため、繰上げ受給は慎重に検討しましょう。