3. 手取りが減っても社会保険に加入するメリットとは?デメリットも紹介

社会保険に加入する場合、将来の厚生年金を増やせるというメリットがあります。また、健康保険の保障も手厚くなります。

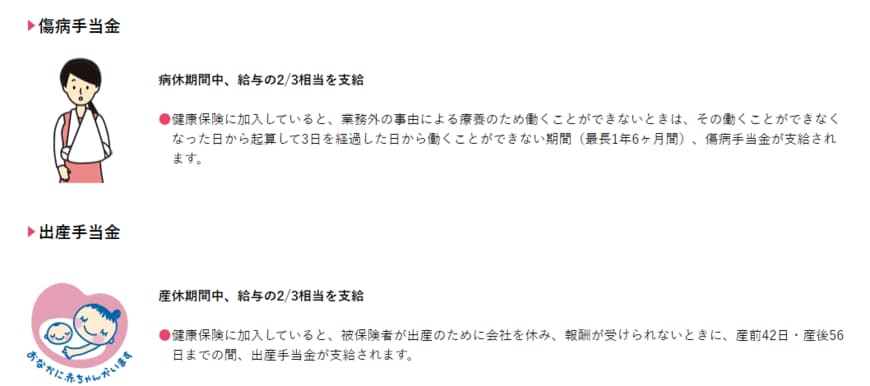

出産手当金や傷病手当金の給付対象となるのもその例です。保障がないときに比べるといざというときの出費に備えられるでしょう。

出所:厚生労働省「配偶者の扶養の範囲内でお勤めのみなさま」

もちろん保険料は発生しますが、事業主との折半になるのも大きなメリットです。

3.1 とはいえ「手取りが減る」のがデメリット

そして、デメリットはやはり「手取り額が減る」という点ですね。。

年収の壁を少しだけ超えたラインでは、「月収が増えたのに、手取りが減った」という逆転現象が起こりやすくなります。よって、できるだけ月収をアップさせることが対策方法となるでしょう。

また配偶者の勤務先によっては、扶養手当として月額数千円~数万円の支給があるケースも。年収130万円を超えると扶養手当の支給対象外となり、家計のマイナス額が膨らんでいくことも想定されます。

扶養範囲を超えて働くかどうかを迷ったときは、まずは世帯全体の収入にとってプラスになり得るかを考えてみる必要があるでしょう。自分ひとりの手取り収入だけを見ていても、最適解は見つかりにくいと言えます。