3.2 国民年金の個人差の現状

先程と同じく、受給金額を1万円ごとに分けると、以下のようになります。

- 1万円未満:7万27人

- 1万円~2万円未満:28万4152人

- 2万円~3万円未満:90万3006人

- 3万円~4万円未満:274万9550人

- 4万円~5万円未満:463万6048人

- 5万円~6万円未満:791万730人

- 6万円~7万円未満:1500万3006人

- 7万円以上:187万2466人

国民年金では、40年間保険料を納めると「満額」が受給できます。逆に言うと受給額に上限があるということになるため、厚生年金ほど受給額にばらつきは見られません。

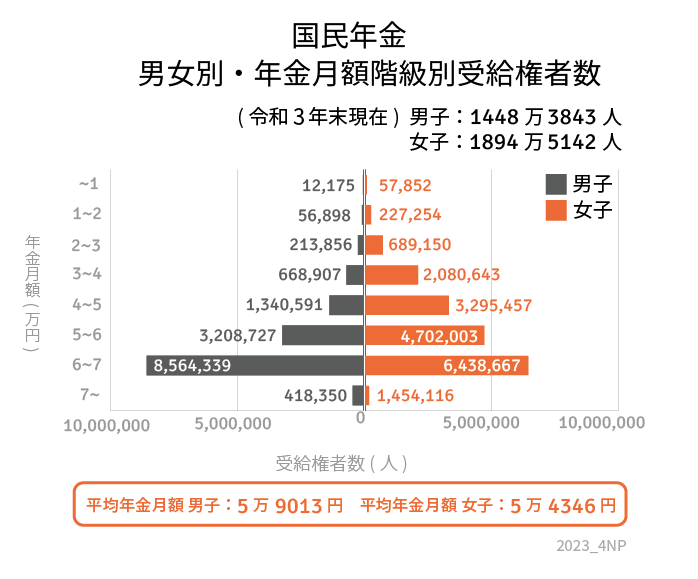

3.3 国民年金の男女差の現状

厚生年金の場合、男女ともにボリュームゾーンは6万円~7万円の層です。グラフを見てわかるとおり、性別による差はさほどないことがわかります。

「国民年金の満額」は、月額で6万6250円(2023年度)。年金収入だけで生活を送ることは簡単なことではないでしょう。

付加保険料の納付、もしくは国民年金基金への加入といった、年金額そのものを増やす工夫をしている方もいます。また、個人年金保険などで備えるという方もいます。

4. 厚生年金と国民年金「標準的な夫婦世帯の月額」とは

実際に支給されている年金の平均月額を見ていきました。

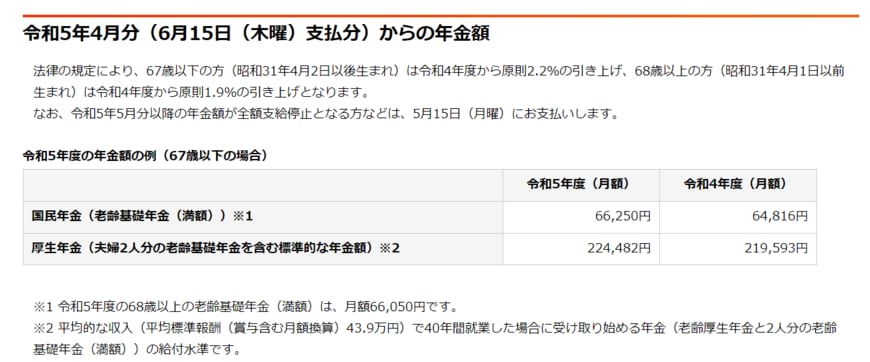

実は、年金は毎年改定されているため水準は変わります。2023年度は3年ぶりにプラス改定となりました。

参考までに、厚生労働省や日本年金機構が公表する「標準的な夫婦」が受け取る年金月額を見ていきましょう。

2023年度の一般的な夫婦の年金額は「22万4482円(※)」。です。

(※)厚生年金のモデル夫婦(平均標準報酬(賞与含む月額換算)43万9000円)で、40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の受給額

夫婦の年金月額が「約22万円」と聞くと、その印象は人それぞれかもしれません。

- 今の収入よりは大きく下がってしまう

- 住宅ローンの返済がなければ余裕で生活できる など

ただし注意したいのは、これは40年間ずっと「サラリーマンだった夫と専業主婦の妻の世帯」の年金例だということです。いまの現役世代が年金を受給するころには、この「モデル夫婦」の定義も変化している可能性がありそうですね。

ちなみに、生命保険文化センターの調査によると、老後の最低日常生活費は月額で23万2000円、ゆとりある老後生活費は37万9000円です。

あくまでも調査結果による平均額ですが、公的年金だけで老後を乗り切れる世帯は決して多くはないでしょう。