3. 【パターン別】夫婦&独身の年金受給の平均額

では最後に「夫婦&独身」の年金の平均受給額をみていきましょう。

パターン別に紹介しているので、自分に当てはまるものを探して、老後のシミュレーション材料に役立ててみてください。

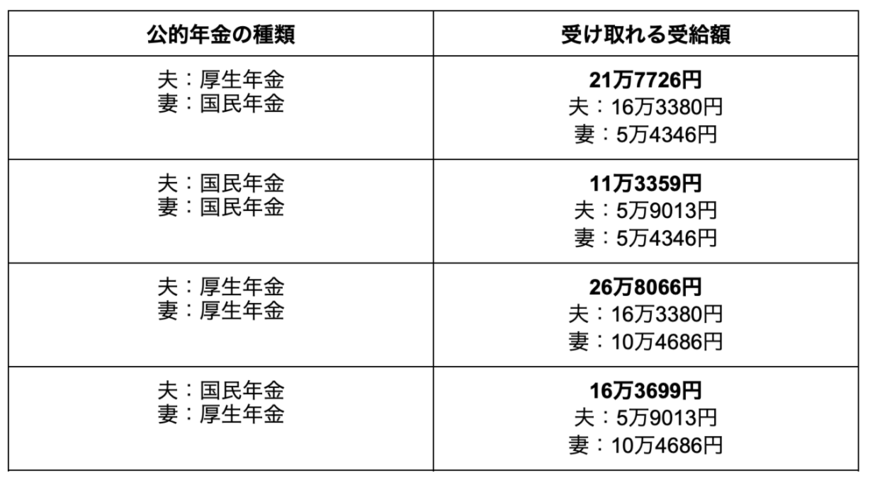

3.1 夫婦世帯

夫婦世帯の平均的な公的年金の受給額は下記のとおりです。

夫が厚生年金に加入している場合は、トータルで受け取れる月額は20万円を超えますが、国民年金の場合は10万円台となります。

妻が厚生年金に加入していればプラス5万円前後の年金アップが狙えるため、厚生年金に加入する選択を検討するのも良いかもしれません。

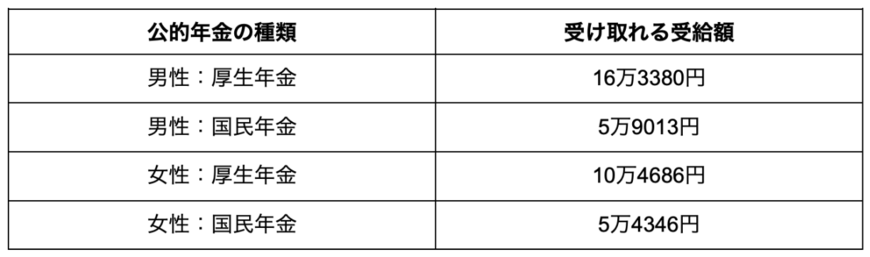

3.2 独身世帯

独身世帯の平均的な公的年金の受給額は下記のとおりです。

独身世帯の場合は、厚生年金で10万円台、国民年金で5万円台となっており、年金だけで生活していくには心もとない金額となっています。

夫婦世帯においても「二人分の生活費」と考えると、夫婦ともに厚生年金の場合でギリギリ生活していける金額だとうかがえます。

自身の受け取れる年金額を把握し、不足分は早いうちから老後に向けて資金準備をしておくことで、安心した老後生活を送れるでしょう。

4. 今からできる老後の準備をしておこう

本記事では、国民年金と厚生年金の平均月額について詳しく解説していきました。

今回紹介した公的年金の平均月額がすべて該当するわけではありませんが、男女で平均が異なることや、現役時代の働き方が大きく影響することなどはおわかりいただけたかと思います。

「国民年金のみ加入している場合」や「厚生年金の加入期間が短い場合」は、老後に受け取れる年金が少ない可能性があるため、事前に老後に備えた準備が大切になります。

まずは、ねんきんネットやねんきん定期便などを利用し、自身が老後に受け取れる年金額を確認し、不足する金額を早いうちから準備しておけると良いでしょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和4年10月からの短時間労働者の適用拡大・育児休業等期間中の社会保険料免除要件の見直し等について」

太田 彩子