3. 厚生年金や国民年金の受給額を上げる3つの方法

年収を上げる以外にも、年金受給額をあげる方法はあります。ここでは3つの方法を押さえておきましょう。

3.1 国民年金の未納・免除分を「追納」する

国民年金の受給額は、保険料を支払った月数によって決まります。

もし過去に保険料を支払っていない期間がある場合は、可能であれば追納するとよいでしょう。

比較的多いケースとして、国民年金保険料の学生納付特例制度を利用していた方があてはまります。

とはいえ、追納できる期間には限りがあります。「ねんきんネット」などで可能期間を確認しましょう。

また、自営業で国民年金しかない場合は、国民年金基金や付加保険料の納付も検討できます。

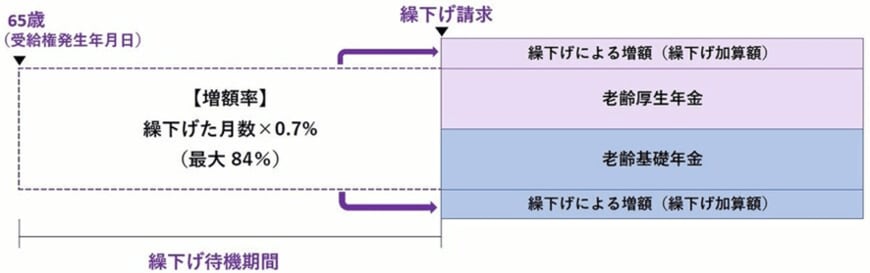

3.2 繰下げ受給をする

厚生年金も国民年金も、65歳以降に受給を開始することで、受給額を増やすことが可能です。これを年金の繰下げ受給といいます。

ひと月繰り下げるごとに0.7%ずつ年金が増えるため、10年間で最大84%増額できます。

ただし、年金を受け取るまでは無収入なので、余剰資金が余りない場合は働き続けるか貯蓄で備える必要があります。

また税金保険料の負担が増える点や、加給年金が受け取れない点も知っておきましょう。

3.3 長く厚生年金に加入する

厚生年金で受け取る金額は、加入期間と報酬の額によって決まります。

加入期間が長ければ長いほど受給額があがるので、厚生年金制度のある会社員である期間を長くするのも一つの方法です。

最近では70歳まで雇用する会社も増えてきたので、60歳を超えてからのキャリアも考えておきたいところです。

扶養内でパートをしている方は、目先の手取りだけでなく、老後の年金にも着目して働き方を考えることが重要です。

4. まとめにかえて

年収200万円の方が受け取る厚生年金(国民年金を含む)は月額約10万3300円となりました。

年金だけで老後を過ごす想定かどうかにもよりますが、十分な貯蓄がない場合は心もとない金額ともいえます。

老後に向けて、少しずつ準備を始めていきましょう。

参考資料

太田 彩子