2023年9月15日、厚生労働省は全国の100歳以上の人口が過去最多の9万2139人になったと発表しました。

(参照:厚生労働省「百歳高齢者表彰の対象者は47,107人」)

長生きすることは喜ばしいことですが、近年では「長生き=リスク」と感じる方も増えているようです。

その背景には、「健康で長生きできるか不安」「長生きしすぎて老後資金が尽きるかも」という不安があるとのこと。

ところで皆さんは、老後の健康とお金のリスクに備えるため意識して取り組んでいることはありますか?

日頃から散歩や筋トレして健康を保つ方もいらっしゃるでしょう。

ちなみに筆者は、ジグソーパズルや数独が好きでよく遊んだりしていますが、これらは脳を活性化させるのに良いとされているそうです。

しかし、お金に関してはどうでしょう?

もしかすると、老後は年金があるから大丈夫と老後対策をとっていない人も中にはいるのでは?

今回は老後の生活を支える年金について見ていきながら、長寿時代のいまに合った老後資金の準備の仕方について考えていきたいと思います。

1. 日本の公的年金制度「厚生年金と国民年金」2階建ての仕組みをおさらい

最初に、日本の年金制度について簡単に確認しておきましょう。

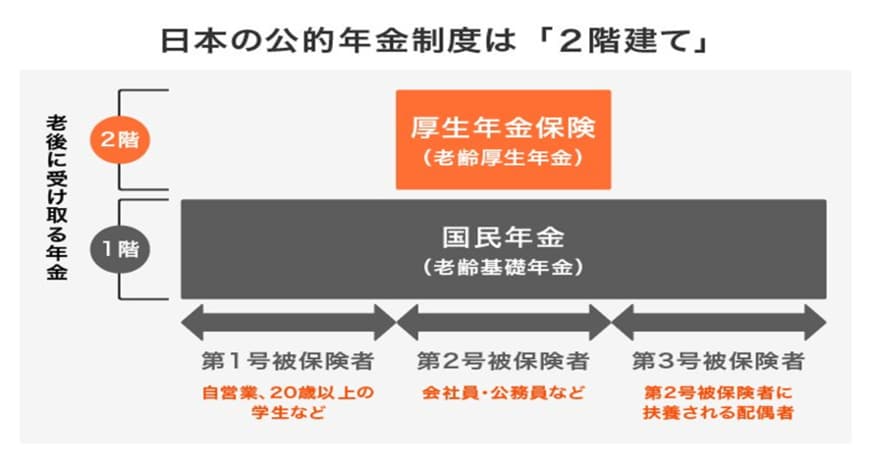

日本の公的年金制度は「国民年金」と「厚生年金」によって構成される「2階建て」構造です。

上の図を見ていただくとイメージしやすいでしょう。

国民年金の上に厚生年金があるように、厚生年金は国民年金に上乗せして加入する年金です。

では、国民年金と厚生年金、それぞれの特徴を確認していきましょう。

1.1 国民年金:1階部分

- 加入対象:原則、日本国内に住む20歳から60歳未満の全ての人

- 保険料:全員一律 月額1万6520円(2023年度)※年度ごとに見直しあり

- 老齢年金:40年間全ての保険料を納付すれば満額が支給される

1.2 厚生年金:2階部分

- 加入対象:公務員や会社員など

- 保険料:毎月の給与や賞与などの報酬によって決定

- 老齢年金:納付済みの保険料と年金加入期間によって決定し国民年金に上乗せして支給される

上記のとおり、国民年金と厚生年金は加入対象や保険料、年金額の決定方法などに違いがあります。

現役時代に国民年金・厚生年金のどちらに加入するかによって、老後の収入の柱となる年金額が大きく異なります。