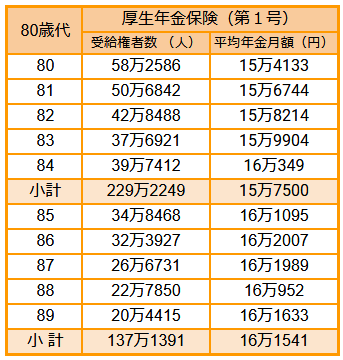

3.3 【80~89歳】厚生年金の年金月額の平均

- 80歳:15万4133円

- 81歳:15万6744円

- 82歳:15万8214円

- 83歳:15万9904円

- 84歳:16万349円

- 85歳:16万1095円

- 86歳:16万2007円

- 87歳:16万1989円

- 88歳:16万952円

- 89歳:16万1633円

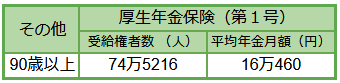

3.4 【90歳以上】厚生年金の年金月額の平均

- 90歳以上:16万460円

※上記は国民年金(基礎年金)の月額を含みます。

65歳未満の年金額は、特別支給の老齢厚生年金の定額部分の支給開始年齢が引き上げられたことにより、報酬比例部分のみとなっていますのでご留意ください。

65歳以降の厚生年金の平均月額を見ていくと、79歳~90歳以上で15万円台、16万円台の年齢層の人がいるものの、最も多いのが14万円台です。

より実態を把握するために、今度は年金月額階級別に受給者数を見てみましょう。

4. 【シニアの年金】国民年金と厚生年金:月額階級別の老齢年金受給者数

次に、1万円刻みの受給者数もあわせてチェックしておきましょう。

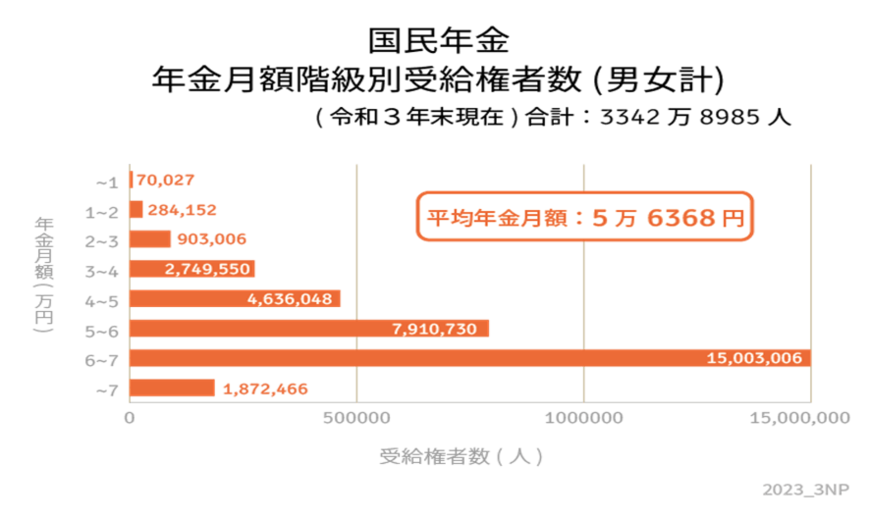

4.1 国民年金:月額階級別の老齢年金受給者数

- 1万円未満:7万27人

- 1万円以上~2万円未満:28万4152人

- 2万円以上~3万円未満:90万3006人

- 3万円以上~4万円未満:274万9550人

- 4万円以上~5万円未満:463万6048人

- 5万円以上~6万円未満:791万730人

- 6万円以上~7万円未満:1500万3006人

- 7万円以上~:187万2466人

国民年金はどの年代でも平均年金月額が5万円台でしたが、ボリュームゾーンは「6万円以上~7万円未満」となりました。

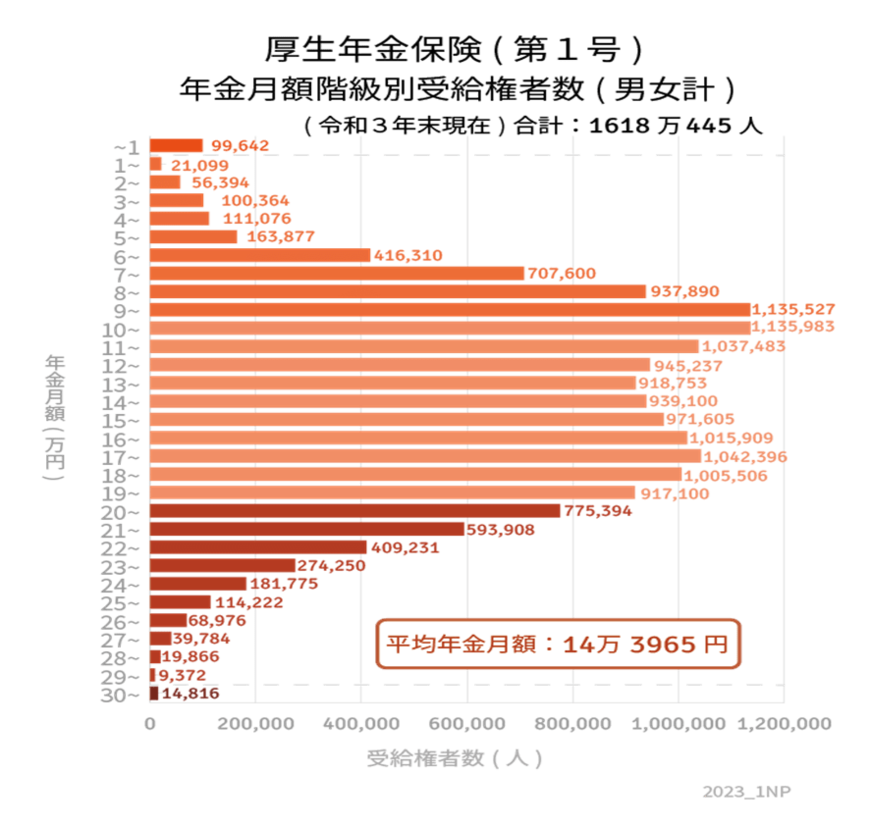

4.2 厚生年金:月額階級別の老齢年金受給者数

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

※上記、厚生年金の年金額には国民年金部分を含む

厚生年金のボリュームゾーンは10万円以上~11万円未満、9万円以上~10万円未満、17万円以上~18万円未満です。

ほんのひと握りとなりますが30万円以上の人もいます。

非常に個人差が大きいため、ご自身がどのくらい受給できるのかは「ねんきんネット」や「ねんきん定期便」で確認しておきましょう。

5. 老齢年金に頼らない老後生活に向けて早めに準備を

今回、厚生年金・国民年金の受給額を確認してきましたが、年金だけで生活していくことができる人はとても少ないように思えましたね。

特に厚生年金は現役世代の状況によって大きなばらつきがあるため、平均受給額を目安に老後資金の準備をしてしまうと、老後にお金が足りないなんてことも起こりうるでしょう。

もし、年金だけに頼った老後生活は厳しいと感じた場合は、早めに対策しておくのをオススメします。

また、その方法として、預貯金を貯めることはもちろん、資産運用も並行していくことも検討してみましょう。

まずは、初心者でも始めやすいと言われている「NISA」や「iDeCo(イデコ:個人型確定拠出年金)」などを活用して資産運用を始めてみるのも良いかもしれませんね。

参考資料

- 日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和5年4月)

- 厚生労働省「日本の公的年金は『2階建て』」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「百歳高齢者表彰の対象者は47,107人」

鶴田 綾