新NISAの積立投資をシミュレーション

積立投資は基本的に長期間積み立てることでリターンを期待するものです。

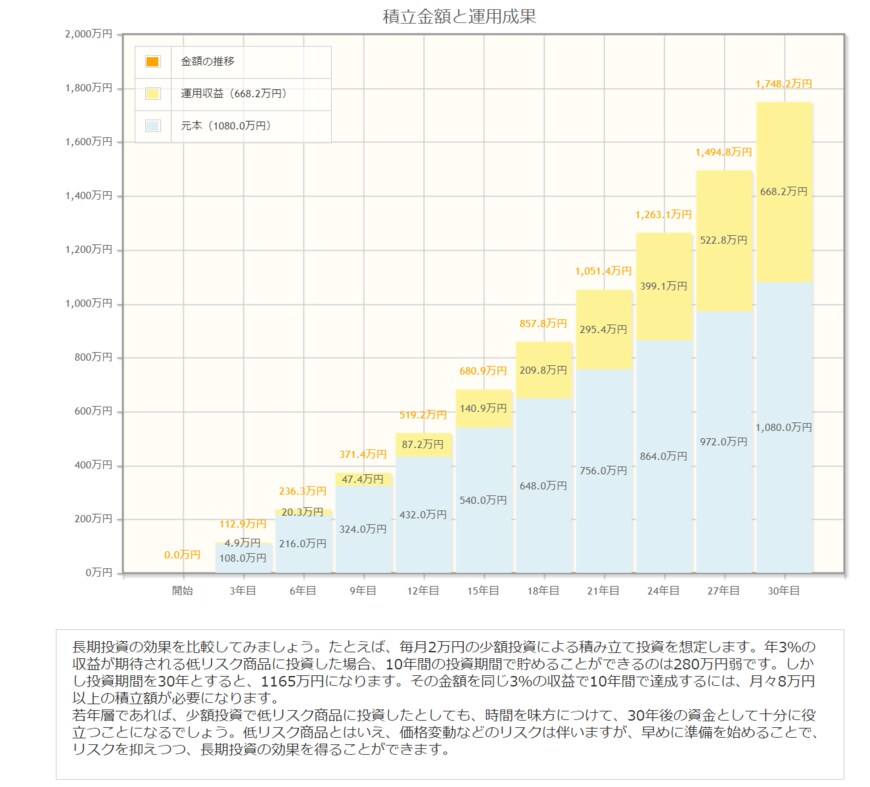

そのため利益が分かりにくくなりますが、金融庁「資産運用シミュレーション」をもとに「月3万円で年率3%、30年間」運用できた場合を見てみましょう。

「月3万円で年率3%、30年間」シミュレーション結果:資産額(元本+利益)

- 12年目:519万円(432万円+87万円)

- 21年目:1051万円(756万円+295万円)

- 30年目:1748万円(1080万円+668万円)

※1万円未満切り捨て

運用はリスクがありますし、運用成果も後にならなければわかりません。

ただ【図表2】をみてわかるように、3%と仮定すると、年数が経つほど利益も増え、30年で1748万円となります。

通常、運用で出た利益には約2割の税金がかかりますが、NISAでは非課税になります。月3万円の積立で老後2000万円ほどではなくても、それに近い金額が準備できる場合もあるでしょう。

ただ、運用期間が短ければ、用意できる老後資金も限られてしまいます。

家庭にあわせたシミュレーションを

運用はリスクがあり、成果もわかりませんが、はじめにはある程度シミュレーションをすることが重要です。

30歳で運用をはじめるのと、50歳ではじめるのでは、とれるリスクも、月の積立額なども変わるでしょう。

新NISAに向けて積立投資をおこなう場合には、ご家庭にあった積立投資や取れるリスクに応じてシミュレーションをおこなうことも大切でしょう。

参考資料

- 金融庁「新しいNISA」

- 金融庁「つみたてNISAの対象商品」

- 三菱UFJ国際投信「eMAXIS Slim 米国株式(S&P500)」

- 三菱UFJ国際投信「eMAXIS Slim 全世界株式(除く日本)」

- アセットマネジメントOne株式会社「たわらノーロード 先進国株式」

- 金融庁「資産運用シミュレーション」

- 大和アセットマネジメント株式会社「iFree 新興国株式インデックス」

- 大和アセットマネジメント株式会社「iFree S&P500インデックス」

- 金融庁「NISA・ジュニアNISA口座の利用状況に関する調査結果の公表について」

宮野 茉莉子