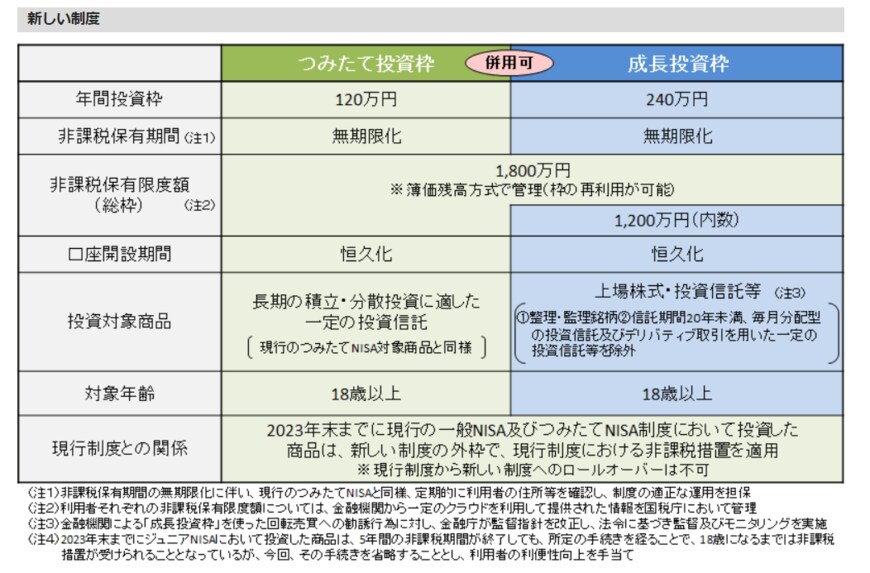

「貯蓄から投資へ」という流れの中、2024年1月から始まる「新しいNISA制度」が話題となっています。

現行のNISA制度の内容が拡充され、「つみたてNISA」は「つみたて投資枠」に変わります。非課税保有期間が無期限となり、つみたて投資枠と成長投資枠を併用した場合の年間投資枠は360万円に。

投資へのハードルをいっきに下げるであろう「新しいNISA」。これをきっかけに資産運用のスタートを検討している人もいるでしょう。

老後資金に不安を感じ、投資を検討する人もいるはずです。そんなみなさんにぜひ大切にしていただきたいのが「他人の言いなりにならない」いう心構えです。

今回は、金融商品を選ぶ際にぜひ心得ておきたい「投資と自己責任」についてお話ししていきます。

【投資】資産運用は自己責任「他人の言いなりに、なるべからず」

例えばみなさんが洋服を買うとき、他人にアドバイスを求めることはあっても、たいてい最後は自分で決める場合が多いのではないでしょうか。

では、金融商品の場合はどうでしょう。

「投資のことは詳しくないから、プロに薦められた商品を買う」という人は少なくありません。

しかし、プロが薦めてくれた金融商品であっても、投資は自己責任です。損が出た場合に、そのプロが責任をとってくれる訳ではありません。

ならば、自分で商品の内容に納得した上で買う必要がありますね。

洋品店のスタッフも金融機関の窓口担当者も、プロであると同時に「販売員」です。

顧客の利益を第一に考える人が多い一方、ノルマを課せられて店の利益を優先しているケースがあるかもしれませんね。

「お客様にぴったりの商品です」というセリフを翻訳すれば、「当店の利益率が一番高い商品です」となる可能性があるでしょう。

「一番売れている商品です」を読み替えると、「利益率が高いので、店員一同が熱心に薦めています。その結果、一番売れているのです」となるかも知れません。