マイホーム購入を検討する場合、多くの世帯が通る関門が「住宅ローン」選びですね。

審査に通らなければ借り入れをすることができないので、なんとしても審査を通過したいものです。

今回は、「住宅ローンをどうしても通したい人」に向けて、おすすめの住宅ローンと、住宅ローンの審査の基準について解説していきます。

当記事を参考に住宅ローンを検討してみてください。

この記事を読んでわかること

-

住宅ローンをどうしても通したい人向け「おすすめの金融機関2つ」

住宅ローンをどうしても通したい人向け「おすすめの金融機関2つ」 -

住宅ローンの審査の基準について

-

住宅ローンの審査で勤続年数や個人事業主のため不安な人はフラット35がおすすめの理由

住宅ローンをどうしても通したい人に「おすすめの金融機関2つ」

住宅ローンをどうしても通したい人におすすめなのは、「住信SBIネット銀行」と「ARUHI(アルヒ)」です。

また、フラット35であれば勤続年数に制限がないため、転職したばかりの人や個人事業主でも申し込めます。

その1:住信SBIネット銀行

住信SBIネット銀行のメリットは以下のとおりです。

- ネット銀行のなかでも金利が低い

- 全疾病保障が無料付帯している

- 40歳未満の場合3大疾病50%保障が基本付帯

- 契約者が女性の場合、ガン診断給付金特約が基本付帯

ネット銀行のなかでも金利が低い点は魅力的ですね。

一方、住信SBIネット銀行のデメリットについても触れておきましょう。

- 窓口相談できる店舗が全国10カ所と少ない(2023年8月末現在)

- 全疾病保障が適用される条件のハードルが高い

ネット銀行でありながら対面での相談窓口(支店・ローンプラザ)も存在しますが、住宅ローンの相談に対応できる店舗数が少ないうえ、エリアに偏りがある点はやや不便かもしれません。

【関連記事】住信SBIネット銀行の住宅ローンにデメリットはある?メリットや金利もあわせて解説

その2:ARUHI(アルヒ)

ARUHI(アルヒ)のメリットは以下のとおりです。

- 金利が低い

- 「ARUHIファストパス」を使えば審査が早い

- 保証料と繰上げ返済手数料が不要

- 疾病保障が充実

金利が低く、疾病保障が充実が充実している点が魅力的です。

一人、ARUHI(アルヒ)のデメリットは以下のとおりです。

- 融資手数料が高い

- ワイド団信が付帯可能なのは「ARUHIスーパーフラット」だけ

- 審査が早いのは「ARUHIファストパス」を使った場合のみ

ワイド団信が付帯可能なのは「ARUHIスーパーフラット」だけとなっていますので、注意しましょう。

【関連記事】ARUHI(アルヒ)の住宅ローンの審査は厳しい?金利やメリット・デメリットも解説

住宅ローンの審査の基準について

2/3

CrizzyStudio/shutterstock.com

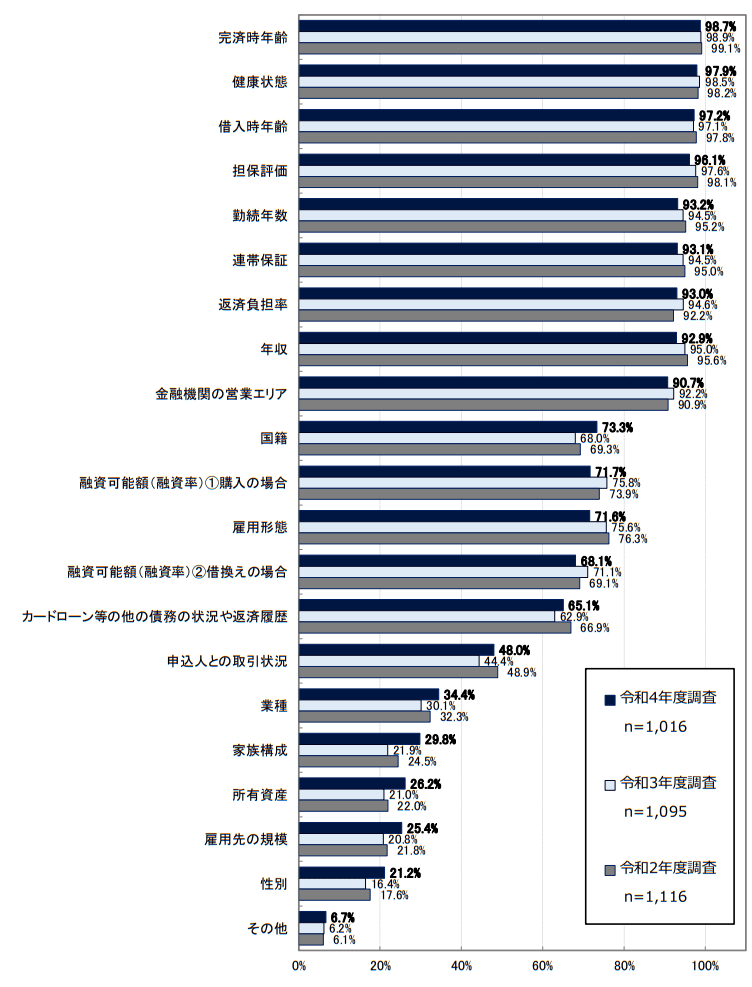

国土交通省は令和5年3月「令和4年度 民間住宅ローンの実態に関する調査結果報告書」を公表しています。

住宅ローンを扱う民間金融機関の約9割が回答しており、その結果の信憑性は高いと言えるでしょう。

同調査結果の「融資をする際に考慮する項目」を回答数順に並べると以下の通りです。

民間金融機関が住宅ローン融資をする際に考慮する項目3/3

出所:国土交通省「令和4年度 民間住宅ローンの実態に関する調査結果報告書」(2023年3月)

1/3

- 1位:完済時年齢(98.7%)

- 2位:健康状態(97.9%)

- 3位:借入時年齢(97.2%)

- 4位:担保評価(96.1%)

- 5位:勤続年数(93.2%)

- 6位:連帯保証(93.1%)

- 7位:返済負担率(93.0%)

- 8位:年収(92.9%)

- 9位:金融機関の営業エリア(90.7%)

- 10位:国籍(73.3%)

完済時年齢や借入時年齢、勤続年数が重要になっていることがわかります。

住宅ローンの審査で勤続年数や個人事業主のため不安な人、どうしても通したい場合はフラット35がおすすめの理由

住宅ローンをどうしても通したい人に「フラット35」がおすすめの理由は以下のとおりです。

- 審査基準には勤続年数の制限などがないため、転職したばかりな人や個人事業主でも申し込める

- 住宅ローン諸費用(事務手数料や保証料など)が安い

- 金利が固定のため計画的に返済しやすい

転職したばかりの人や、勤続年数、雇用形態などを気にすることなく申し込みができるので、審査が不安な人におすすめです。

参考資料

まとめ

-

住宅ローンをどうしても通したい人向けにおすすめの住宅ローン2つは「住信SBIネット銀行」「ARUHI(アルヒ)」など

-

住宅ローンの審査の基準には完済時年齢や借入時年齢、勤続年数などが重要になっている

-

住宅ローンをどうしても通したい人には勤続年数などで制限のない「フラット35」がおすすめ

MeChoice編集部