年金の支給は偶数月の15日。次の支給日は8月15日になるので、この日を待ちわびている人も多いのではないでしょうか。

また、年金の支給が3年ぶりに増額の改定になり、受け取りがさらに楽しみになったことかと思います。

しかし実際は、受け取れる年金額というのは一律ではない為、各世帯によって差が出てきます。

厚生労働省の発表によると、一回の支給あたりの「標準的な夫婦の受取額は約45万円」とされていますが、実際にはどのくらいの差が生まれるのでしょうか。

また、どのような条件であれば夫婦で約45万円の年金を受け取ることができるのでしょうか。

今回は、各世帯のバラつき事情や年金の制度について今一度確認をしていきましょう。

1. 日本の公的年金をおさらい

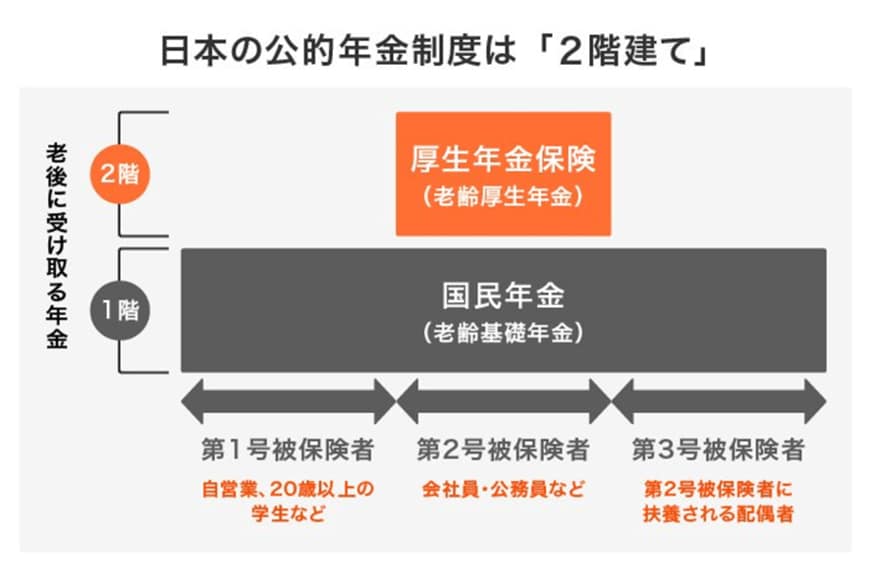

まずは日本の年金制度についてのおさらいです。日本の年金制度には「国民年金」と「厚生年金」があります。

年金は原則として偶数月の15日に支払われ、2ヶ月分が振り込まれます。国民年金と厚生年金の特徴は以下の通りです。

1.1 国民年金(基礎年金)

1階部分に位置するのが国民年金(基礎年金)です。特徴は次のとおり。

- 加入対象:原則として日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直し)

- 年金額:納付期間によって決定。2023年度の満額は月額6万6250円(67歳以下の場合)

1.2 厚生年金

2階部分に位置するのが厚生年金です。

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制

- 年金額:加入期間や納付保険料により決定

国民年金は納付期間に応じて支給額が決まります。20歳~60歳の40年間で未納がなければ満額の老齢基礎年金が支払われますし、未納や免除期間があれば差し引かれます。

このため、受給額に大きな差が出にくいのが特徴です。

一方で、厚生年金は加入期間中の収入にも左右されるため、加入期間が同じでも受給金額には差が出ます。

年金の種類によって金額に差が出やすいため、まずは自分自身が加入している内容を把握しておきましょう。