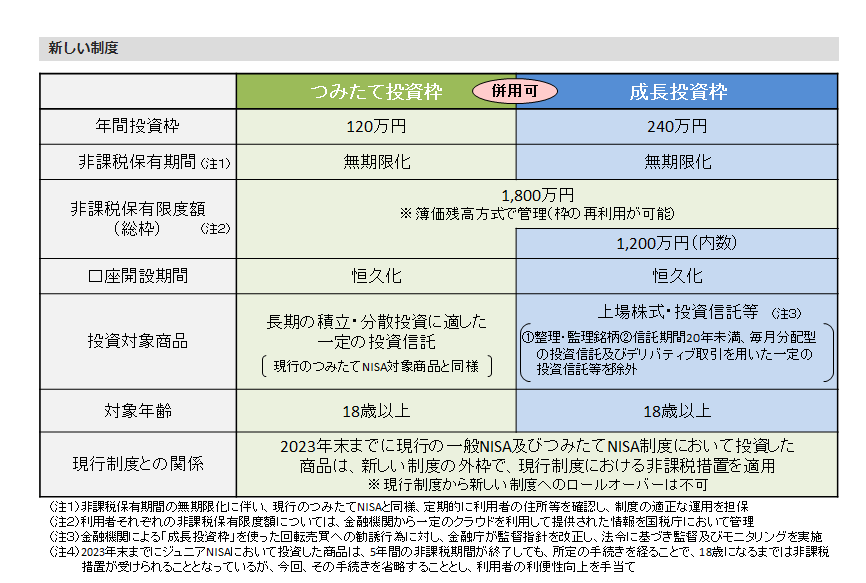

2024年の1月から新NISAがスタートします。

投資した有価証券の売買益や配当・利子収入に本来かかる税金20.315%(2023年6月時点)が非課税になるNISA自体はすでに存在しますが、2024年から制度が拡充され、投資規模を拡大することができます。

NISA全体の投資限度額が元本ベースで1800万円となりました。つみたて投資枠であれば1800万円全額を使用することができます。

そもそも「老後に資産2000万円が必要」という政府の見解は夫婦世帯を想定したもの。「独身なら資産額は少なくてもいいのでは?」という考え方もあるでしょう。

一方で、今回のシミュレーションではNISAを活用すれば、独身でも2000万円の資産を形成することも可能でしょう。

また、老後のおひとりさま生活を楽しむなら、ゆとりのある資産があった方が望ましいと考えられま

そこで今回の記事では、おひとりさま向けに65歳時点で2000万円の資産形成を目標にシミュレーションをしました。

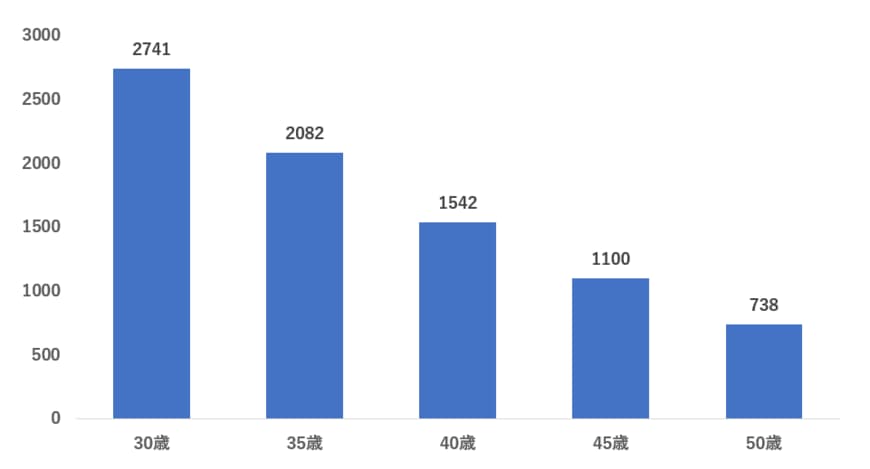

【新NISA】65歳まで「月3万円」をつみたて投資枠に回した場合をシミュレーション

厚生労働省の調べによると令和4年度の賃金の全体平均は月約31.2万円です。

投資に回す金額は多いほど大きな資産を形成できますが、リスクも高くなります。預貯金と投資で20%を貯めるとして、投資はその半分の10%くらいであれば無理なく資産形成ができると考えられるでしょう。

そこでまずは31万円の約10%にあたる月3万円で積立投資を行った場合のシミュレーションをしてみました。年利は4%と仮定します。

【図表2】投資開始年齢別の65歳時点の資産額(単位:万円)2/5

出所:アセットマネジメントOne「資産運用かんたんシミュレーション」をもとに筆者作成

※投資開始年齢の誕生日が属する月の月末から投資を開始して、65歳になった月の月末まで投資したものとする(以下のシミュレーションもすべて同様)。

投資にはリスクがありますし、実際の運用成果は後にならなければわかりません。

ただ今回の試算では、【図表2】をみると年利や積立額の条件が変わらなければ、投資開始年齢が早いほど65歳時点で大きな資産を形成できます。

月3万円の積み立て、年利4%であれば無理なく長期にわたり投資を続けていけそうですが、この条件で65歳時点で2000万円を達成できるのは、30歳台中盤くらいまです。年齢が高い人は、年利を高くするか、積立額を増やすかになるでしょう。