わたしたちが生きていくうえで切っても切り離せないのが「お金」です。

毎月の生活に必要なお金、教育資金、マイホームの購入資金、老後資金など「お金」といってもその用途はさまざまあるでしょう。そして、その用途が違えば「ふやす方法」も違ってきます。

そこで本記事では、お金をふやしたい人がやるべきことをご紹介していきます。最適な方法でお金をふやしていくための基本的な知識としてご参考にしてください。

1.【お金をふやすために】「目的・目標金額」を設定しよう

「お金をふやしたい」といっても、目的や目標が明確でなければ、ずるずると先延ばしになってしまう可能性があります。「お金をふやしたい」けど「これくらいだったらいいだろう」と、ついつい自分を甘やかしてムダ使いしてしまう人もいるでしょう。

もし「3年後に車を買い替えたいからあと100万円ふやしたい」、「子どもの教育資金として10年間で200万円までふやしたい」など、目的や目標金額が決まっている場合は、そのために何をすべきかを具体的に考えるステップに入ります。

一方、「たくさんあると安心だから」、「いざという時に備えて」という理由で、具体的に「いくら」ふやしたいかが明確でない場合は、まずはその目標金額を設定するところから始めましょう。

1.1 目的・目標金額の設定方法

「何のために」、「いくら」お金をふやしたいかが定まっていないという方は少なくないでしょう。お金があるに越したことがない、たくさんあれば安心といった心理的な理由から、お金をふやす方法を模索している方もたくさんいると思います。

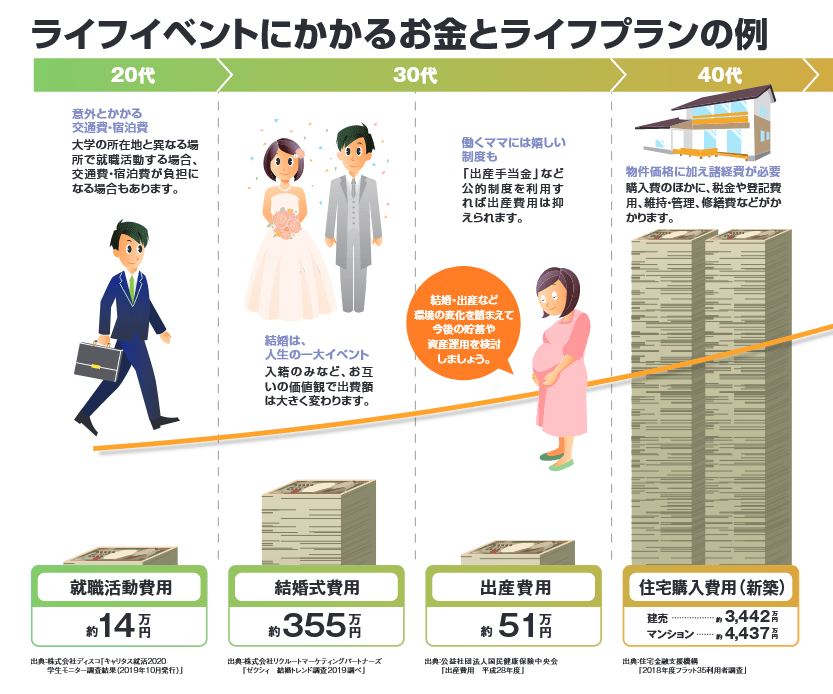

もし、ふやしたお金を何に使いたいのかが明確でなければ、これから想定されるライフイベントを書き出してみてください。「5年後に家を建てたい」「10年後には子どもが大学生になる」など、ざっくりと、理想でもいいので書き出していくと、目的や目標金額が少しずつ見えてくるでしょう。

【ライフイベントにかかるお金とライフプランの例】

- 20代:[就職活動費用] 約14万円

- 30代:[結婚式費用] 約355万円・[出産費用] 約51万円

- 40代:[住宅購入費用](新築)建売約3442万円・マンション約4437万円