厚生労働省が発表した調査では、共働き世帯の割合は1989年が42.3%であるのに対して、2019年では66.2%となっており、現代では世帯の過半数以上が共働きをしてます。

共働きをすると全体の収入が増えるため、貯蓄に回しやすくなる傾向があります。

とはいえ、「どのくらい貯金すればいいかわからない」「老後に必要な具体的な資金が曖昧」と不安に思う方もいるのではないでしょうか。

漠然と「なんとなく貯めている」という貯蓄方法だと、いつまでもお金に対する不安は消えないものです。

そんな中、2023年5月24日に公表された株式会社ビズヒッツの調査データによると、共働き夫婦の月の貯金額は平均5万9105円であることがわかりました。

調査結果をもとに「共働き夫婦の貯金額や貯金方法」について解説していきます。

実際の共働き夫婦の貯蓄額や貯金方法を知ることで、今後の貯蓄の目安をつかみましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

共働き夫婦の貯蓄目的は?1位は「老後のため」

株式会社ビズヒッツは、共働き夫婦を対象に「共働き夫婦の貯金額や貯金方法に関する意識調査」を実施しています。

調査概要は下記のとおりです。

- 調査対象:共働き夫婦の方

- 調査期間:2023年3月20日~27日

- 調査機関:自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:507人(女性289人/男性218人)

- 回答者の年代:20代 15.0%/30代 40.0%/40代 27.2%/50代 14.6%/60代以上 3.2%

- リリース公開日:2023年5月24日

上記調査の結果、共働き夫婦の貯金の目的として「老後のため」が最も多い結果となりました。

老後のためと回答した人の中には、下記のような意見も挙げられました。

「将来の税率や物価高を考えると、今のうちにできるだけのことをしておかないと、生きるだけでも大変になりそうだから」

「定年退職をしたあとでも不便なく暮らしていけるように」という考えにより、働いているうちから老後資金を貯蓄している人が多いとわかります。

次いで多かった意見として「教育費・養育費のため」があり、下記のような意見が挙げられました。

- 将来子どもができたときの備えとして。とくに大学進学にかかる費用として

- 将来子どもたちにやりたいことをさせてあげたいので

子どもができると、日々の生活費だけでなく教育費もかかるようになります。

さらに大学進学や留学をしたいと考える子どもの場合は、より学費や留学費といった費用がかかるでしょう。

「子どもにはなるべくやりたいことをさせたい」と思う親が多く、子どもの成長と共に貯蓄をしている人が多いのだとうかがえます。

共働き夫婦の貯蓄はどうやってしている?

株式会社ビズヒッツの行った「どのように貯金しているか(貯金のパターン)」という調査では、67.1%の人が「毎月の給料から」と回答しています。

2/4

出所:株式会社ビズヒッツ「【共働き夫婦の貯金額や貯金方法】既婚男女507人アンケート調査」

半数以上が毎月の給料から貯蓄をしており、着実に老後や教育資金を貯めていることがわかります。

一方で、「ボーナス時」や「生活費の残りがある時」に貯蓄をするというように、毎月の収入では貯蓄まで手を回せない世帯も一定数いるようです。

明確に貯蓄をする目的がなかったり、ボーナス時のみの貯蓄でも目標を達成できるのであれば問題ないですが、十分でないと感じる場合は毎月の支出を見直してみて、貯蓄に回せる金額を増やせると良いでしょう。

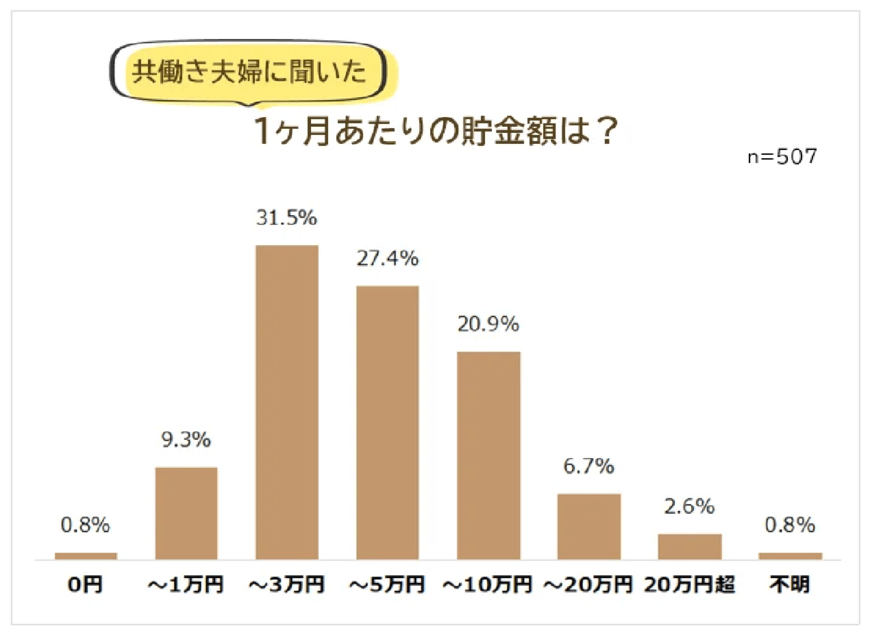

では、共働き夫婦の1ヶ月あたりの貯蓄額はいくらくらいが多いのでしょうか。

株式会社ビズヒッツの同調査によると、共働き夫婦の月の貯金額は平均5万9105円となりました。

3/4

出所:株式会社ビズヒッツ「【共働き夫婦の貯金額や貯金方法】既婚男女507人アンケート調査」

平均額だけみると「多い」と感じた方もいるかもしれませんが、ボリュームゾーンをみてみると「3万円以上5万円未満」が多いことから、「月20万円超」などの回答に平均が引っ張られているように思えます。

「1万円以上3万円未満」の割合が最も多くなっていることから、一般的な貯蓄額の割合はこのあたりが目安になるでしょう。