もうすぐゴールデンウィークです。

コロナ禍がおさまりつつあり、久しぶりの遠出を予定している方もいるのではないでしょうか。

長い休日はリフレッシュにぴったりですが、合わせて「老後のお金」についてじっくり考えてみるのもいいでしょう。

年金に対する不安を抱える方は少なくなく、「老後資金はいくら貯めればいいのか」疑問に感じる方もいます。

実は、厚生年金の受給者であってもその月額が「10万円未満」という方も一定数いるのです。

年金が少ない方がするべき老後対策や、年金についての相談場所となる「年金事務所」について知っておきましょう。

【注目記事】年金を増やしすぎた夫婦を待つ悲劇。手遅れになる前に知っておくべき繰下げ受給の仕組み

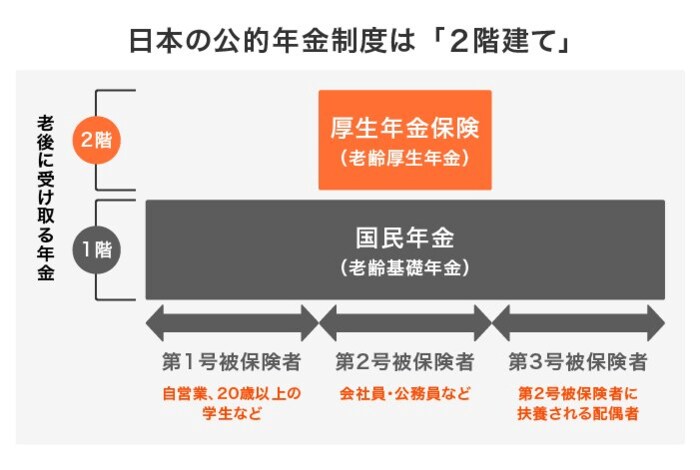

1. 年金のしくみとは?厚生年金が受給できる人

日本の公的年金制度は、「国民年金」と「厚生年金」から成り立っています。

2階建て構造のうち、1階にあたるのが国民年金。日本に住む20~60歳未満のすべての方が原則加入します。

そして2階部分にあたるのが、上乗せとして第2号被保険者(会社員や公務員等)が加入する厚生年金です。

つまり、自営業者やフリーランス、専業主婦などは厚生年金に加入していないため、将来は国民年金(老齢基礎年金)のみの受給となってしまいます。

厚生年金に加入したとしても、その受給額はピンキリである点に注意しましょう。

これは、厚生年金の受給額が「納めた保険料や加入期間」で決まることに要因があります。

実は、今の高齢者でも「厚生年金の月額が10万円未満」という少額受給者もいるのです。