近年では働く女性が増え、共働き世帯が専業主婦世帯を上回りました。

扶養内で働く方も多いですが、男性と同じ水準を稼ぐ方もいます。

一つの目安として、最近では世帯収入1400万円以上稼ぐ夫婦を「パワーカップル」と呼ぶことも。

年収が高いほど生活が楽になると思われがちですが、教育費や住居費にお金がかかることで、一定数は生活費が苦しいという家庭もあるようです。

さらに盲点なのが、将来受給することになる老齢年金の月額について。

パワーカップルであっても、厚生年金の金額にはショックを受けることがあるのです。

今回は、将来設計を立てる上で押さえるべき「年収と年金見込み額」について解説していきます。

【注目記事】年金を増やしすぎた夫婦を待つ悲劇。手遅れになる前に知っておくべき繰下げ受給の仕組み

1. 公的年金のしくみ「厚生年金と国民年金」とは

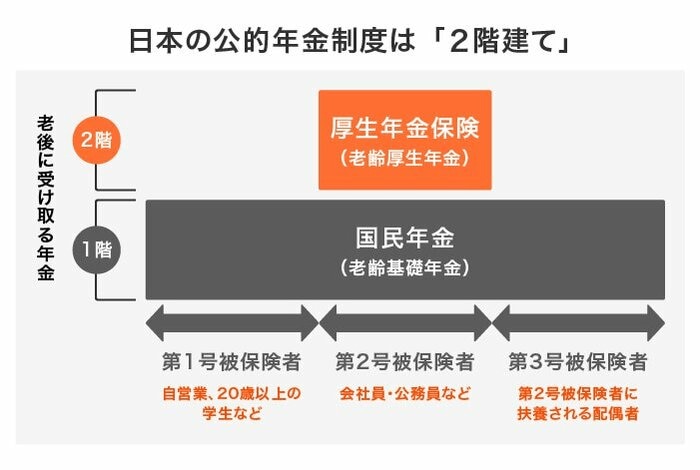

最初に、日本の年金制度をかんたんにおさらいしましょう。日本の公的年金は2階建て構造といわれています。

厚生年金と国民年金は2階建て構造1/3

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

1.1 国民年金

1階部分に位置するのは、国民年金です。加入対象は、日本国内に住むすべての20歳から60歳未満の人で、保険料は年度ごとで変わりますが、皆一律です。

1.2 厚生年金

2階部分は、厚生年金保険です。

加入対象は、主に会社員や公務員などで、保険料はその人に報酬額によって決まります。

つまり、高収入カップルの場合は高い厚生年金保険料を払い、高い厚生年金が受給できるという図式になりますね。

ただし、厚生年金保険料を払っていないフリーランスの場合は、いくら稼いでも国民年金しかもらえません。

次の章では、夫婦の働き方ごとに将来の年金額をシミュレーションしてみましょう。

2. 「世帯年収1400万円夫婦」の厚生年金額は434万円!?

最初に留意したい点として、厚生年金の受給額は加入期間中を通した収入によって決まるため、現在の年収だけで試算することはできません。

そのため、ここでは試算条件を下記のとおり限定してシミュレーションしてみます。

厚生労働省が試験運用中の「公的年金シミュレーター」を使って、計算していきましょう。

2.1 年金試算の条件

- 40歳

- 22歳~60歳まで正社員として勤務

- 38年間の年収の平均は700万円(夫婦2人で1400万円)

- 65歳から年金受給開始

- 20歳~22歳の国民年金も含め、40年間未納期間なし

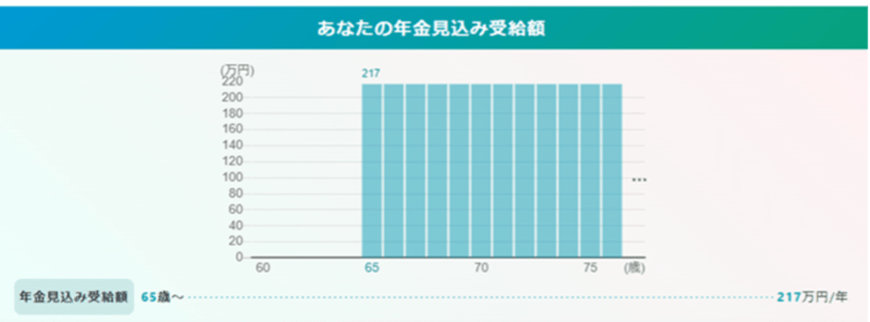

2.2 年金の試算結果

2/3

出所:厚生労働省「公的年金シミュレーター」

65歳からもらえる年金年額は、一人あたり217万円となりました。

仮に夫婦で同じ条件だった場合、夫婦合計で434万円です。

日本の平均年収は443万円とされていますが、パワーカップルの場合は二人分の年金でようやく届きそうなラインとなります。

参考までに、20代の年収を500万円、30代を600万円、40代を700万円、50代を800万円として試算したところ、年金年額は208万円に落ちました。

20代から年収700万円を稼ぐ方は、あまり多くないでしょう。

年齢を重ねてから高収入になったとしても、実は厚生年金保険料を決める等級には上限があります。

つまり、どれだけ稼いでも頭打ちとなるので、若い時代の年収までカバーするのは難しいのが現状なのです。

たとえパワーカップルであっても、実際の年金額は想定以上に低くなるケースが多いことを知り、ねんきん定期便やねんきんネットなどで確認してみましょう。

3. 厚生年金に入っていない「パワーカップル」はさらに深刻

次に、厚生年金に加入していない場合の年金年額を計算してみましょう。

3.1 年金試算の条件

- 40歳

- 22歳~59歳までフリーランスとして勤務

- 38年間の年収の平均は700万円

- 65歳から年金受給開始

- 20歳~22歳の国民年金も含め、40年間未納期間なし

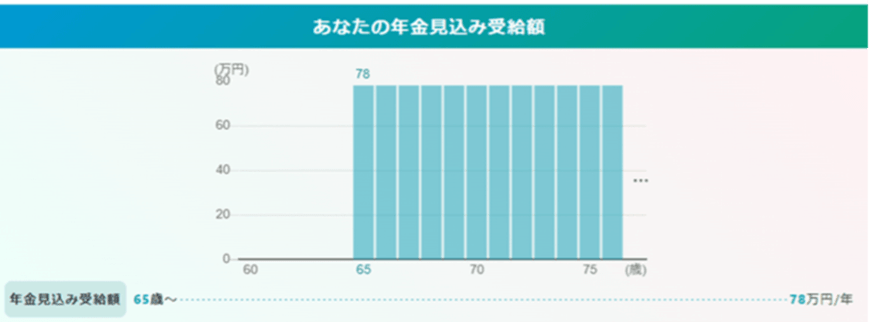

3.2 年金の試算結果

3/3

出所:厚生労働省「公的年金シミュレーター」

厚生労働省によるシミュレーションでは、年金年額が78万円という結果になりました。

ちなみに、2023年度の国民年金の満額は79万5000円となっています(67歳以下の方の場合)。

夫婦の一方が厚生年金の場合、合計は295万円、2人ともフリーランスの場合は合計で156万円です。

上記は年額ですので、年金だけで老後を過ごすのは厳しいと言えるでしょう。

たとえパワーカップルであっても、老後資金については現役時代にしっかり準備しておくことが大切だといえそうです。

4. 夫婦で考えたい老後のお金と年金

厚生年金は年収にある程度連動するため、高収入ほど年金額は高くなります。

しかし、たとえ世帯年収1400円のパワーカップルであっても、十分な年金がもらえるわけではありません。

厚生年金保険料が決まる等級には上限があるため、年収2000万円、1億円…を稼ぐ人であっても、同じことです。

現役時代は自分次第で収入は青天井ですが、年金の場合はそうではないことを認識しておきましょう。

特にパワーカップルの場合、高い生活水準に慣れてしまうと、老後生活は大赤字になることも。

老後に向けて、老後資金や就職口の確保、不労所得の検討、健康維持などが重要になります。

もうすぐGWです。この機会に、将来のお金についてじっくり考えてみてはいかがでしょうか。