4. 社会保険加入のメリット3つ

社会保険に加入することのメリットは年金額が増えるだけではありません。次のようなメリットもあります。

- 障害年金・遺族年金の保障が充実する

- 傷病手当金・出産手当金が受け取れる

- 保険料が折半になる

4.1 社会保険加入のメリット1.障害年金・遺族年金の保障が充実する

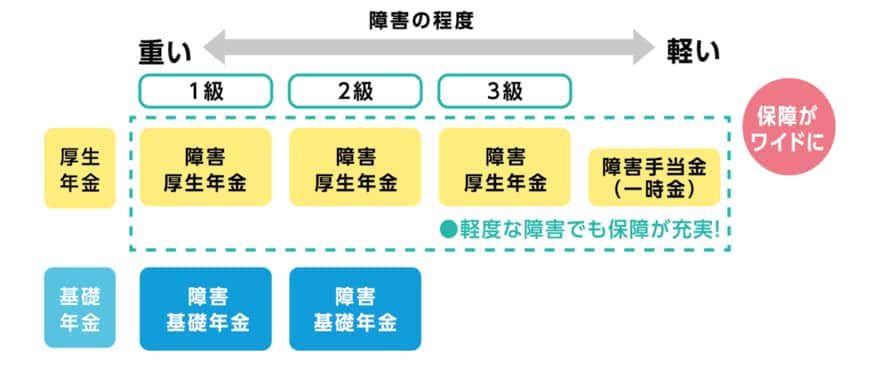

2/3

出所:厚生労働省「社会保険適用拡大特設サイト」

老齢年金だけでなく、障害年金と遺族年金の給付も上乗せされます。

障害基礎年金は、障害等級1、2級でないと受給できませんが、障害厚生年金では障害等級3級でも受給できます。また、3級より軽い一定の障害のときに支給される障害手当金(一時金)もあります。

遺族基礎年金は、子のいる配偶者または子でないと受給できませんが、遺族厚生年金は、子の有無は関係なく配偶者および子が受給でき、配偶者や子がいない場合は父母や孫、祖父母まで受給できる可能性があります。

4.2 社会保険加入のメリット2.傷病手当金・出産手当金が受け取れる

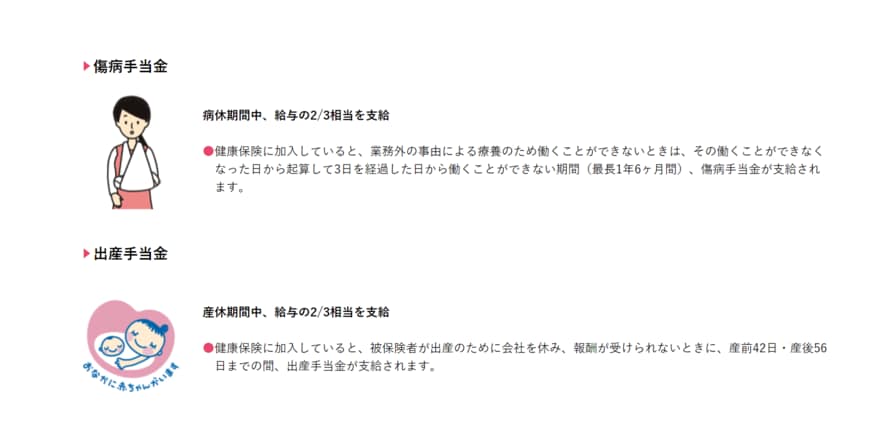

3/3

出所:厚生労働省「社会保険適用拡大特設サイト」

健康保険からは傷病手当金、出産手当金が支給されます。

被保険者が業務外のケガや病気で働けなくなったときに、働けなくなった日から起算して3日を過ぎた日から働くことができない期間(最長1年6ヵ月)、給与の2/3相当額の傷病手当金が支給されます。

被保険者が出産のために会社を休み、給料が支払われないときに、産前42日、産後56日までの間、給与の2/3相当額の出産手当金が支給されます。

4.3 社会保険加入のメリット3.保険料が折半になる

これは「国民健康保険・国民年金」との比較ですが、「国民健康保険・国民年金」から「健康保険・厚生年金保険」に切り替わると、保険料は給料からの天引きとなり、会社が半分負担してくれます。

保険料の負担は軽くなるのに、年金額が増額されるなど、保障は充実します。

5. 年収の壁にとらわれない働き方の検討を

「年収の壁」を超えたことで、社会保険に加入しなければならなくなったケースでは、これまでの扶養のままでいるメリット(保険料の負担がない)と比較して、損をしている気分になるかもしれません。

実際、負担する保険料と増える年金額の比較では、23年で元がとれる試算結果となりました。あまりお得ではないと思われたかもしれません。

しかし、この試算は10年間ずっと同じ年収で計算しています。これは現実的ではないように思えます。一度壁を超えたら、年収を増やしていこうと考えるのではないでしょうか。

手取りの減少など気にならないくらい年収が増えれば、社会保険の加入のメリットも大きくなります。また、お金の面だけでなく、やりがいが得られるケースもあるので、年収の壁に囚われない働き方ができるといいですね。

参考資料

- 厚生労働省「社会保険適用拡大 特設サイト」

- 全国健康保険協会「令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」

- 日本年金機構「は行 報酬比例部分」

- 日本年金機構「障害年金」

- 日本年金機構「遺族年金の制度」

- 東京都中央区「あなたの個人住民税がいくらになるか試算できます」

- 全国健康保険組合「傷病手当金」

- 全国健康保険協会「出産に関する給付」

石倉 博子