3. 老後資産を作る方法3つ

岸田内閣では2022年11月28日に、家計資産を投資に振り向けるなどの「資産所得倍増プラン」を決定しました。

公的年金の不足分を自助努力によって補うことを、NISAやiDeCoの制度拡充でサポートすることも盛り込まれました。

ここでは、新NISAやiDeCoでの老後資産形成と、自営業・フリーランスの人が利用できる制度を紹介します。

3.1 老後資産を作る方法1.新NISA

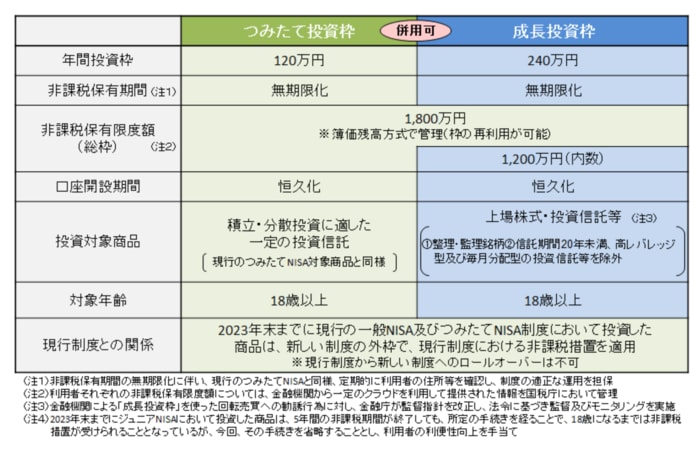

現行のつみたてNISAは20年の非課税期間があり、老後資金準備に適した制度です。2024年からはつみたてNISAは新NISAの「つみたて投資枠」に引き継がれ、年間投資枠が現行の40万円から120万円と大幅に引き上げられます。

3/3

出所:金融庁「新しいNISA」

たとえば、40歳から65歳まで25年間、毎月3万円ずつ年利3.0%で積立てた場合、運用益は438万円、元利合計1338万円となります(金融庁「資産運用シミュレーション」を利用)。値動きのある金融商品の積立なので、成果はこのとおりになるとは限りません。

しかし、物価上昇や年金が減額されるリスクに対応するには預貯金では難しく、無理のない範囲での運用が必要といえます。NISAは受け取り時の課税がないため、資産全額を受け取れる点もメリットです。

3.2 老後資産を作る方法2.iDeCo(個人型確定拠出年金)

iDeCoは公的年金を上乗せするための制度で、老後資金準備に特化しています。加入者が掛金を自分で運用し、60歳以降にその成果を受け取る仕組みです。

毎月の掛金上限は、加入者の資格によって異なります。iDeCoの最大のメリットは掛金が全額所得控除の対象になる点です。

iDeCoに加入できるのは60歳までですが、60歳以降も厚生年金に加入する人や国民年金に任意加入する人は65歳まで加入できます。NISAは資産を自由に引き出せますが、iDeCoは60歳まで原則として資産の引き出しはできません。

年収500万円の会社員が毎月2万円の掛金をiDeCoで積立てた場合、1年間に軽減される所得税・住民税は4万8000円です(iDeCo公式サイト「かんたん税制優遇シミュレーション」より)。

3.3 老後資産を作る方法3.小規模企業共済(自営業・フリーランスの場合)

小規模企業共済は自営業者や小規模な会社役員の、個人で加入する退職金制度です。毎月の掛金上限は7万円で、全額を所得控除の対象にできます。

小規模企業共済には主に以下のようなメリットがあります。

【小規模企業共済のメリット】

- 掛金が所得控除の対象

- 掛金の増減が可能

- 貸付制度が利用できる

小規模企業共済の主なデメリットは以下のとおりです。

【小規模企業共済のデメリット】

- 20年未満の任意解約は元本割れ

- 加入1年未満では掛け捨てになる

- 予定利率(1.0%)を上回る物価上昇が起こると、資産価値が目減りする

総合的に検討しましょう。