生涯未婚率の上昇などに伴い、自分ひとりで人生の舵取りを行う「おひとりさま」の数は増えていますね。「ソロ活」なる言葉も定着しつつあります。

時間やお金を自由に使って自分らしい暮らしを楽しむ一方、病気やケガなどに見舞われたときなどに心細さを感じることも多いのが「おひとりさま」。万が一のときに備えた貯蓄は、丁寧に準備しておきたいものですね。

今回は「おひとりさまの貯蓄事情」を深掘りしていきます。「貯蓄ゼロ世帯」の割合や、老齢年金に関するデータを見ながら、誰もが必要となる「老後のお金」についても考えていきましょう。

【注目記事】おひとりさま「最新の平均貯蓄額」50歳代まで中央値は100万円以下に。老後の必要額もシミュレーション

1. 【年収別】「貯蓄ゼロのおひとりさま」は何パーセント?

「年収が高い人=貯蓄額が多い」というイメージもありますが、実際はどうでしょう。

金融広報中央委員会「令和4年(2022年)家計の金融行動に関する世論調査[単身世帯調査]から年収別の貯蓄ゼロの割合をみていきます。

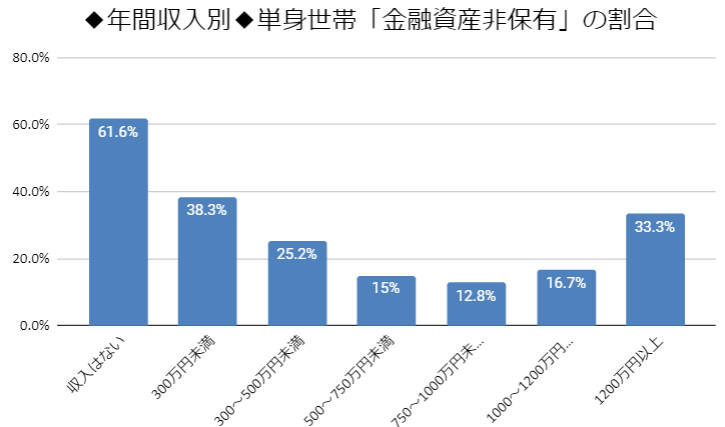

1.1 【年収別】単身世帯「金融資産非保有」の割合

- 収入はない:61.6%

- 300万円未満:38.3%

- 300~500万円未満:25.2%

- 500~750万円未満:15.0%

- 750~1000万円未満:12.8%

- 1000~1200万円未満:16.7%

- 1200万円以上:33.3%

貯蓄額がゼロの割合が一番多いのは「収入がない人」、2番目は「年収300万円未満の人」、そして3番目は「年収1200万円以上人」となりました。

1番目と2番目はある程度予想通りだと思いますが、3番目には年収1200万円の方となっており、びっくりされた方も多いのではないでしょうか。

お一人様だと自由度が高いため、貯金をせずに好きに使ってしまう方も多いのが現状です。たとえ高年収であっても、「貯蓄を続ける根気」や「支出・収入を管理するスキル」が求められてくることは間違いないでしょう。