3.3 おひとりさま「老後の生活費」はひと月平均約15万円

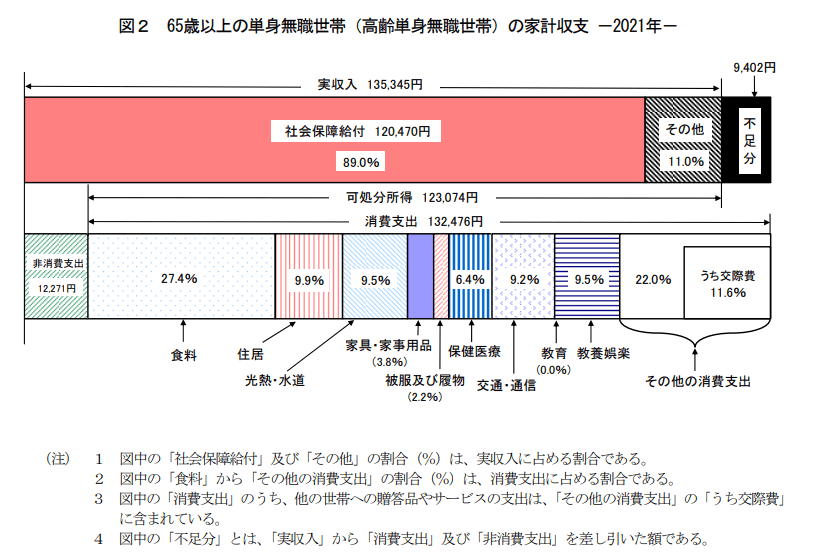

ちなみに、総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」によると、65歳以上の単身無職世帯の月の支出は「14万4747円」です。

7/7

出所:総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

年金だけで暮らしていけるおひとりさま世帯は、決して多数派ではないでしょう。

一度上げてしまった生活水準を落とすことは、たやすいことではありませんね。ほとんどの場合、老後の年金収入は、現役時代よりも低くなりますから、無理なく理想の暮らしを整えるためには、貯蓄の切り崩しや不労所得など「年金以外の資金」が必要となるでしょう。

働き盛りの現役時代から、日頃の貯蓄の一部を「老後資金用」に振り分け、コツコツと資産形成を進めていけると良いですね。

4. まとめにかえて

今回は「おひとりさま世帯」の貯蓄事情をながめたあと、いまどきの年金事情や老後の生活費について考えていきました。

2019年に話題となった「老後2000万円問題」は標準的な夫婦世帯が必要とする老後資金の試算でした。ではおひとりさまならばその半分の金額で済むかというと、それはまた別の話となりそうですね。

毎月の収入から着実に貯蓄に回せる額を確保することはもちろん、資産運用で「お金に働いてもらう」しくみを作ることも一つの方法です。

NISAやiDeCo(イデコ:個人型確定拠出年金)の非課税制度を利用して老後資金の準備をされる方も増えています。

最適な資産形成のスタイルは人それぞれ。まずはご自身のライフスタイルや性格に合う金融商品や運用方法を探してみましょう。

参考資料

長井 祐人