4. 60歳代の資産状況しだいで「年金受給開始のタイミング」が選べる

年金受給額が60歳代前半と後半で大きな差となっている理由は「受給開始のタイミング」が関連します。その一つが「繰上げ受給」です。

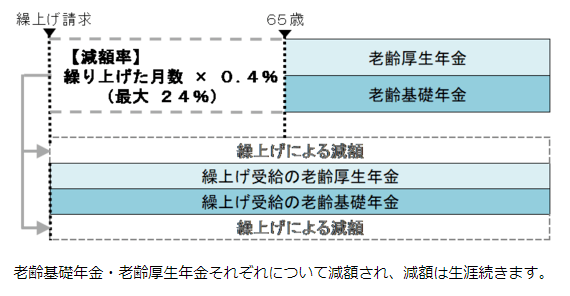

4.1 年金の繰上げ受給

現在の年金制度では、年金受給開始年齢は65歳。これを前倒しでもらう「繰上げ受給」と、後ろ倒しで受け取る「繰下げ受給」のしくみがあります。

このうち「繰上げ受給」は60歳から64歳までの間で年金をもらい始める代わりに、前倒しした月数に応じて減額率(0.4%/月)が適用される制度です。

一度決まった減額率は生涯続きますが、60歳で定年退職後、年金受給までの生活資金に困る場合などは選択肢の一つとなり得るでしょう。

出所:日本年金機構「年金の繰上げ受給」

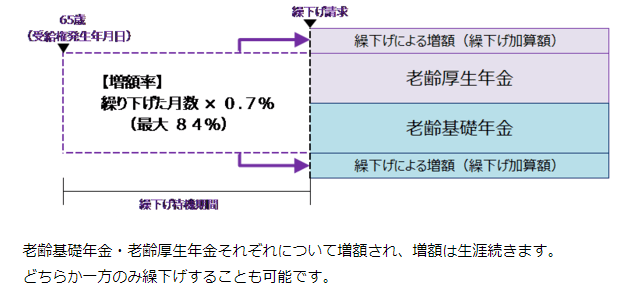

4.2 年金の繰下げ受給

「繰上げ受給」とは逆に、年金受給スタートを後ろ倒しにする「繰下げ受給」についても触れておきましょう。

出所:日本年金機構「年金の繰下げ受給」

「繰下げ受給」を行うと、後ろ倒しした月数に応じた増額率(0.7%/月)が適用されます。繰下げ上限年齢である75歳まで受給を遅らせると年金額は84%にアップすることに。

もちろん年金受給開始までの生活資金が確保できていることが前提となりますが、このあたりの制度も事前に知っておきたいところですね。

3. まとめにかえて

今回は、60歳代世帯のお金事情について、貯蓄・年金の面から見てきました。

老後のスタート地点である60歳代の時点での貯蓄額は、その後続くセカンドライフの安心感に直結するものでもあります。「人生100年時代」に老後を生きる私たちにとって、年金生活を支える資産の確保は大切な課題であるといえるでしょう。

老後資金は、いつからどの程度の金額が必要かが見えにくい項目でもあります。働きざかりの現役時代のころから良い貯金や資産運用を上手に組み合わせて準備を進めていけると良いですね。

参考資料

- 内閣府「令和4年版高齢社会白書(全体版)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)各種分類別データ

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和5年度の年金額改定についてお知らせします」

荻野 樹