生活費減の対策2:保険の保障が膨らみ過ぎるのはNG

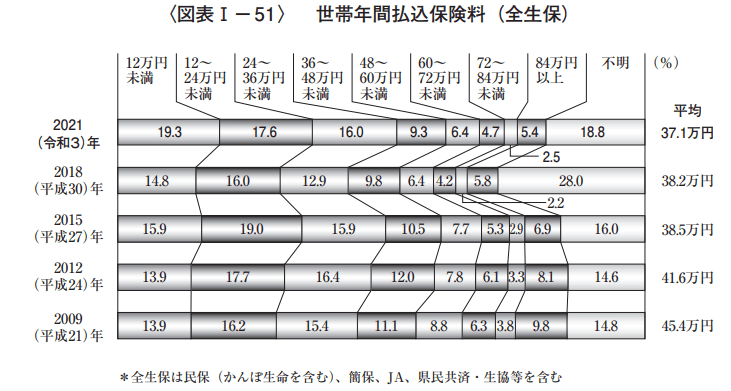

公益財団法人 生命保険文化センターの「生命保険に関する全国実態調査」(二人以上の世帯調査)によると、1世帯あたりの年間払込保険料(個人年金保険の保険料を含む)は平均37万1000円。

1か月の平均は約3万円になります。

2/3

出所: 生命保険文化センター「生命保険に関する全国実態調査」(二人以上の世帯調査)

金額の分布では、「12万円未満」が19.3%と最も多くなっており、次いで「12〜24万円未満(17.6%)」、「24〜36万円未満(16.0%)」という順になっています。

これからの老後、病気になったとき世帯主に万が一のときなどを考えると保険を見直すことに抵抗を感じるかもしれません。

さまざまなリスクに備えることも大切ですが、月々のコストが高い場合は大きく見直すことをおすすめします。

保険の給付は、支払い条件に該当しないと受けられません。

ムダに多く保険を掛けても、すべての給付が受けられるかわかりませんし、もし幸いにも受けなくてもよい場合は、掛け捨てになります。

保障の中身を確認して、多すぎる保障は最小限に絞ったり、重複するものは外したりしましょう。

そもそも、病気・ケガで医療費がかかったとしても、医療費の自己負担額は最大でも3割で、年齢や所得によっては1〜2割ほど。

万が一、治療が高額になったとしても、高額療養費制度で自己負担限度を超えた治療費分は戻ってきます。

さらに、治療が長引き12か月以内に3回以上、自己負担の上限に達したときは、多数回該当となり自己負担の上限額が下がります。

健康保険の制度をよく理解しておけば、不安にばかり目が行くことはないはずです。