そもそも医療保険とは

医療保険とは、病気や怪我で受診をする際に、自己負担を軽減するための保険です。

毎月保険料を出し合う相互扶助の精神で成り立っています。

いろいろな分類ができますが、ここでは公的な保険と民間の保険にわけて整理します。

公的な医療保険

日本は「国民皆保険制度」を採用しているため、誰もが何らかの健康保険に加入しています。

保険証を提示することで1~3割負担で受診できるのは、このためです。

ただし、加入する健康保険は「協会けんぽ・国民健康保険・健康保険組合・国民健康保険・後期高齢者医療制度」など、働き方や年齢によって変わります。

内容はどの保険でもほとんど同じですが、一部で国民健康保険・後期高齢者医療制度にないものもあるので注意が必要です。

民間の医療保険

公的な医療保険も充実している日本ですが、それでも不足することがあります。

そうした事態に備え、民間の保険会社が販売する医療保険に、任意で加入することもできます。

保障の内容は保険会社やプランによってさまざまですが、一般的には入院や手術をすることが条件となり、通院だけでは給付金が支払われません。

【保障内容の一例】

- 入院すると1日あたり5000円の給付

- 入院すると一時金として5万円の給付

- 手術すると10万円の給付

- 入院なしの手術(外来のみ)をすると5万円の給付

入院や手術をすると大きな出費となるケースもあるため、多くの方が医療保険を検討します。

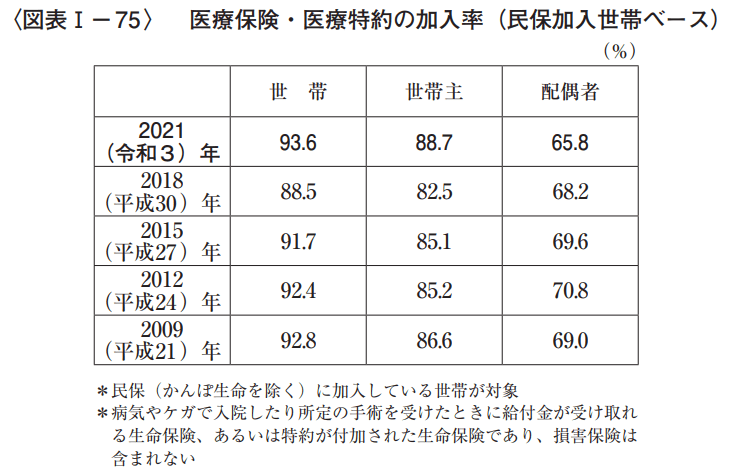

生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査」によると、医療保険・医療特約の世帯加入率は93.6%にものぼります。

3/3

出所:生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」

しかし、持病があると医療保険に加入しにくいという現状があるのです。