目標代替率の引き下げ

これまで、『退職後の生活必要額は一億円超!?』では、「退職後の生活費総額のうち自助努力で用意する金額は5640万円」を紹介しました。

その後、『退職後の生活必要額はどのくらい? 引出総額で考えよう』では使いながら運用することで、「60歳時点で3900万円の資産から5600万円以上の引出総額を創り出せる」ことを、また『「退職後も働く」は実現できるのか?』では「65歳まで働くことで60歳時点の必要資産額をさらに2割削減できる」ことを示しました。

それでもまだ削減できる余地があります。『退職後の生活必要額は一億円超!?』で紹介した退職後の生活費総額は、

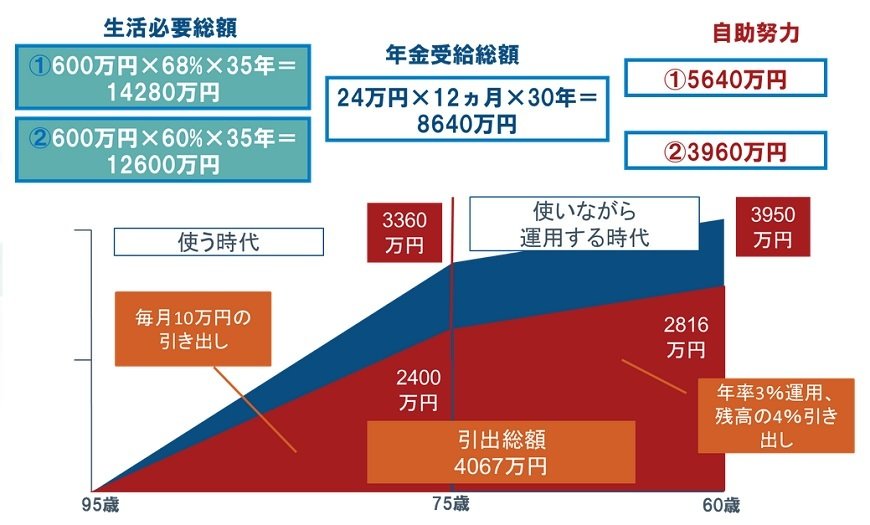

退職後の生活費総額=退職直前年収 × 生活費レベル(目標代替率) × 生活年数

で計算しましたから、ここから退職後の生活費総額を減らす方法を考えてみましょう。少しでもいい生活をしたいという気持ちを考えると退職直前年収は下げられません。また自分の寿命は自分で決めることはできませんから、コントロールできるものは生活費レベル(目標代替率)だけです。すなわち、退職後の年間必要生活費を引き下げることです。

以前の記事で言及した目標代替率(退職直前年収に対する退職後の年間必要生活費の比率)は68%でしたが、これをたとえば60%へと下げてみましょう。

生活「費」水準を考える

退職直前年収600万円、生活費レベル(目標代替率)60%、生活年数35年で計算すると、退職後の生活費総額は1億2600万円となります。68%の時と比べて1680万円少ない金額となります。受け取る公的年金の金額は変わりませんから、自助努力で用意する資金は、68%の場合よりも1680万円少ない3960万円となります。

ここで60-75歳までの「使いながら運用する時代」を想定すると、60歳時点で必要な資産総額は2816万円となり、68%の目標代替率の場合よりも1000万円ほど必要資産額が少なくて済む計算となります。

ただ、目標代替率を68%から60%に引き下げることは苦しい生活を強いるものであってはなりません。生活水準を下げることなく、生活「費」の水準を下げる努力を考えることが重要になります。

小さな節約の積み重ねは大切ですが退職後の生活を味気ないものにしては意味がありません。子どもたちと一緒に住んでいた家から夫婦2人の生活にあった家に住み替えるとか、いっそ、より物価の安い地方都市に移住するなど大ナタを振るって生活費を引き下げ、日々の生活にはゆとりを持ち続けられる生活を志向すべきだと思います。生活水準と生活費の水準は切り離して考えることができるはずです。

ここまで4回にわたり、退職後の生活費に関してまとめてきました。大きな金額が必要な退職後の生活ですが、資産運用、働くこと、そして生活費水準の引き下げを組み合わせると、それぞれの人に合った対策が見つかる可能性があることがお分かりいただけたのではないでしょうか。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史