退職後の5年間働く意味

前回の記事、『退職後の生活必要額はどのくらい? 引出総額で考えよう』で2つの積み残しのポイントがありました。1つは60歳を定年としたこと、もう1つは「退職後に幾分稼いで上乗せすることができれば、退職時点で用意しておく必要はもう少し少なくていい」と書いたことです。ともに、退職後もまだ働けるということを想起できます。

今では60歳定年は65歳にまで延長され、継続雇用できるようにもなっています。また退職後も稼ぐという表現で最初に思いつくのは資産運用ではなく、働くことだと思います。

ちなみに、60歳から65歳までの5年間、継続雇用で生活費を稼ぎ保有する資産に一切手を付けないというルールで生活すれば、そしてその5年間は年率3%でその資産を運用し続けているとすれば、60歳時点での必要資産額はさらに少なくて済みます。

前回の記事の条件を前提に、「60歳から65歳まで使いながら運用する」人と「60歳から65歳まで資産は使わないで運用だけする」人が65歳の時点で同じ資産額を残すように逆算してみると、後者の人の60歳時点の必要残高は3233万円となります。前者の3950万円と比べて約2割少なくて済むことがわかります。

60歳以降も働き続けることは、退職後の生活を金銭面で支えるという意味でも大変大きな効果があることがわかります。

なかなか難しい「どう働くか」

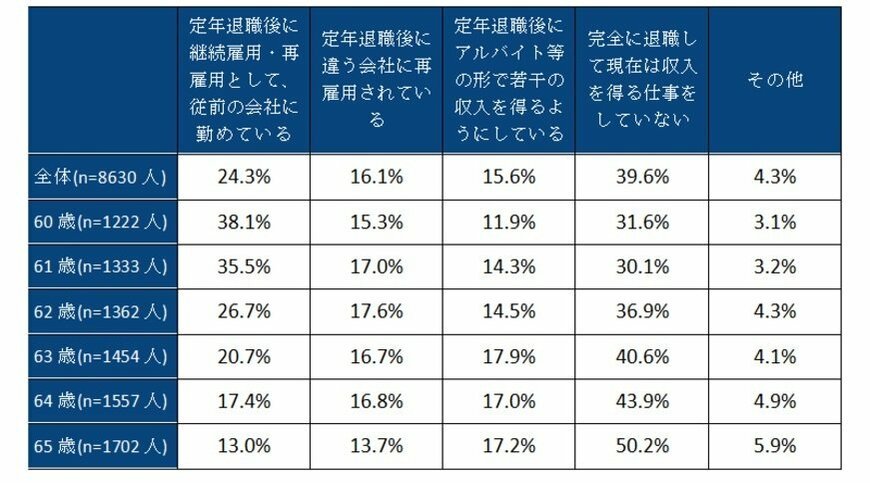

ところで、60-65歳の人たちの実際の就労状況はちょっと気になるところです。

フィデリティ退職・投資教育研究所が2015年に行った「60-65歳で退職金を受け取った8000人アンケート調査」の結果を紹介します。まず定年はもう60歳ではなく、65歳に移っているのではないかと考える人も多いかと思いますが、回答者の65.1%が退職金を60歳で受け取っていました。

61-65歳で受け取った人はわずか10.9%で、60歳より前に受け取った人は25%ほどいたことがわかりました。すなわち、退職は60歳(またはそれ以前)で、その後継続雇用というのが実態です。

また、回答された8630人のうち4092人が「退職後の主な収入源は働くこと」と回答しています。しかし、そのうち再雇用されているのは74.2%に留まり、20.4%はアルバイト程度と回答しています。働くとはいってもなかなか厳しい状況にあるようです。

さらにその再雇用されている人でも年齢が高くなるほどに、その比率は低下していることがわかりました。特に従前と同じ会社に再雇用されている人の比率は年齢とともに低下しており、違う会社に再雇用されている人は年齢の影響が少ないように見受けられます。代わって年齢とともに比率が増えているのが「何もしていない」という人。

一概に「60歳以降も働く」といっても簡単ではなく、特に65歳まで継続的に働くということはなかなか簡単ではないようです。お金にも働かせる工夫は避けられない時代になっています。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史