1億円なんていらない

前回の『退職後の生活水準、最終年収の何割くらいが妥当?』では、退職後の生活費は最後の年収に対する比率で考えることで、より自分の生活実感にあった金額が推計できることを紹介しました。そこで今回は、実際に計算をしてその数字が皆さんの実感とどれくらい合っているか、または違っているかを考えてみたいと思います。

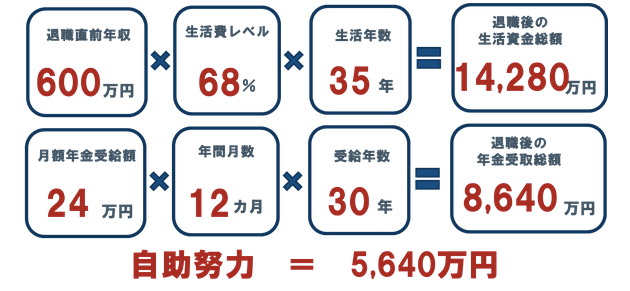

目標代替率(退職直前年収に対する退職後の年間必要額の比率)を68%とすると、年収500万円の人の退職後の生活費は年間340万円、毎月28.3万円。年収600万円の人なら年間408万円で、月額34万円となります。

そしてこれが退職後35年続くとすれば、総額は1億1900万円とか1億4280万円となります。とんでもなく大きな金額で、実感とはかけ離れているかもしれませんね。

ただ、私は全国で個人の皆様向けにセミナーをさせていただいていますが、どこの会場でも退職後の年間生活費は現役時代の7割とか、全く変わらないとお答えになる方がほとんどです。

また、現在の60歳が20%の確率で生き延びる年齢は男性で91歳、女性で95歳です。家族単位で考えると、資産を何らかの形で使っていく時代は60歳から95歳の35年間くらいと想定しておいた方が無難だと思いませんか。

計算してみるとこれくらいになっても不思議ではないように思えるのですが、なぜ実感とはかけ離れているのでしょう。

自助努力で用意する金額が重要

まずはこのうちの多くを公的年金がカバーしてくれるはずだからです。全て標準値で計算してみますが、50代後半の男性の平均年収は600万円を少し上回った水準ですので、先の退職直前年収600万円の人を例に考えてみましょう。

公的年金の受給額はいわゆる標準世帯(ご主人が働いて奥様が専業主婦の場合)で22万円くらいです。ご夫婦ともに働いていて厚生年金を受け取る場合は男性女性それぞれの厚生年金の平均受給額を足して推計すると26万円くらいです。

両方の平均を取って月額24万円として公的年金からの受給総額を計算すると、24万円 × 12カ月 × 30年(65歳支給開始で95歳まで)で、8640万円となります。

1億4280万円の生活費総額から公的年金の受給総額8640万円を引いた5640万円が自分の努力で用意する老後のための資産と推計されます。これでもかなり大きな金額ですね。そこで次回以降は、この自助努力必要額をどう考えるのかを紹介していきます。

合同会社フィンウェル研究所代表 野尻 哲史